8月27日,美联储公布了最新的货币政策框架。新的政策框架有哪些变化?其决策依据是什么?对美国经济和房地产投资有何影响?

9月4日我们邀请到了智裕创赢投资总监郑瀚宇先生,跟大家分享美联储政策变革对美国房地产的影响,以及创赢房地产项目最新运营情况。

美联储主席鲍威尔在美国时间8月27号参加了全球央行年会,进行了一番非常重要的讲话,基本上完全改变了美联储的货币政策框架。可能很多投资人没有注意这个消息,所以我想借这个机会,跟大家做一些我个人的解读。这个政策本身对于全球的资产配置,包括美国房地产,究竟有哪些影响呢?对我们而言其实是非常大的政策转变,我觉得应该完全影响了未来三年左右的投资逻辑。接下来我会阐述一下我的判断。

美联储其实有官方的货币政策目标:第一是有效地促进就业,失业率基本维持在4-5%的水平;第二是稳定物价,通胀指标基本上保持在2%上下。美联储的货币政策目标可能跟很多人想象的不太一样,央行的货币政策目标里其实并没有促进GDP增长这一项。基于这样的货币政策目标,如果经济过热,通胀大幅度加速,央行就会选择加息,如果经济太差可以降息。这个是美联储几十年来的常规操作,也符合我们一般的常识。

然而在8月27号杰克逊霍尔(Jackson Hole)的年会上,鲍威尔做了这么一番讲话,原文是:“Our new statement indicates that we willseek to achieve inflation that averages 2 percent over time. Therefore,following periods when inflation has been running below 2 percent, appropriatemonetary policy will likely aim to achieve inflation moderately above 2 percentfor some time.”

曾经美联储的政策是:如果一段时间(比如2020年)核心通胀指标超过2%,那么美联储货币政策委员会(FOMC)可能会准备开始加息,从而降低放水速度。但是在新的政策框架之下,即使短期的通胀超过了2%,美联储也不会采取任何动作,不会提高利率,只要长期平均通胀水平在2%上下即可。

简单来说,短期通胀突破2%,美联储是不会加息的。因为前几年比如2009年之后,美国通胀水平一般都在1%上下浮动,未来几年即使通胀水平达到3%左右,美联储也不会有任何动作。也就是说,美元货币的宽松会长期持续,这应该就是这段发言最直白的翻译了。

那么这意味着什么?我想有三方面含义:

第一,美联储给了一个非常强烈的长期通胀的引导预期,长期债券的利率可能会慢慢上升,比如美国的10年期国债、20年期国债、30年期国债,因为长期债券利率基本上跟着通胀走。

第二,美联储政策目标现在盯紧长期平均通胀,而前些年通胀很低,所以未来3-5年,短期通胀即使达到3%,美联储也不会加息,也就是说短期利率基本上会保持在接近0水平。

第三,全球的信用货币都会泛滥。美联储一方面在无限度扩表,另外一方面把利率保持在接近0的水平,所以美元首先会泛滥。全球很多的货币实际上都是以美元为锚,甚至人民币在一定程度上也是以美元为锚发行的,所以全球的信用货币都会泛滥,未来现金会越来越不值钱。

回到之前的通胀问题,我个人还是认为美国通胀有可能会达到比较高的水平。为什么这么说?根据摩根士丹利研究部门的分析,美国通胀从长期来看,基本上跟货币供应量M2保持一致。那么现在美国货币供应量M2是一个什么水平?可以看左边这个图,目前的水平仅次于第二次世界大战,当时因为战争政府需要发行大量的国债,所以创造出大量的货币。右边这个图代表了M2增速跟通胀的关系,可以看到长期来看基本上趋于一致。所以在这么高的M2增速下,未来通胀突破2%的概率是非常高的。

那么对于全球资产配置意味着什么呢?可以看两个新闻:

新闻1:巴菲特旗下伯克希尔哈撒韦公司8月30日宣布,已收购日本最大的5家贸易公司(伊藤忠、丸红、三菱商事、三井物产和住友商事)各超过5%的股份,投资总价值超过60亿美元。伯克希尔公司表示计划长期持有这五家公司的股份,并可能根据未来股价情况将其中任何公司的持股增至最高9.9%。伯克希尔哈撒韦在7月和8月还大规模投资了美国道明尼能源公司(Dominion Energy)的天然气输送与储存业务以及全球第一大金矿股巴里克黄金。

新闻2:在新冠病毒冲击之下,美国的房屋销售不跌反涨。受到抵押贷款利率降至历史低位的刺激,买家显示出强劲的需求。7月签署购房合同的数量环比6月增长了5.9%。销售额同比增长15.5%。房价继续上涨,7月份房屋中位数价格达到创纪录的30.41万美元。

前几年以科技股为代表的增长股的股价增速远远超过了价值股和周期股。但是在未来通胀可能加速的情况下,价值股周期股可能会回归巴菲特可能也是看到了这一趋势。未来股市的投资风格很可能会开始切换,原来非常不被看好的价值板块的表现可能会反超整个科技板块。

那么对房地产这类资产有什么影响?我这里做了一个简单的图,供大家参考。首先如果未来通胀加速,那么房租会加速上涨,美国的房租一般来说会高于通胀大概一个点左右。第二,土地会增值,会带来房产价值的增加。在以前的货币政策框架下,通胀一旦上来,美联储就会提高利率,进而以债务成本增加的方式影响到整个房子的估值水平现在美联储新的政策框架把加息的链条给切断了,至少在未来三四年之内,即使通胀上升,短期利率也会长期保持在接近0的水平。因此,整个房地产的估值水平还会进一步提高,实现戴维斯双击,也就是租金和估值水平同步提升。

接下来三、四年对于美国房地产来说是一个非常有利的时间窗口。当然实体的房地产价格还不会那么快的体现政策的影响,反应最快的还是公开上市的REITs。因为这些都是上市的股票,能够第一时间去反映市场参与人对于相关政策的认知。这里我专门把美国的一些主要的长租公寓REITs,从8月27号到9月2号的走势全部贴出来,大家可以看到最少的涨了3.2%,多的涨了将近6%,充分反映了市场对于政策的理解。高通胀持续的时间还需要验证,但是短期来说对于长租公寓是一个非常大的利好。

讲完长租公寓REITs,再提一下科技股。大家都知道昨天纳斯达克暴跌。目前的科技股总体上我觉得还是有不小的泡沫。美国两只高送转的热门股票苹果和特斯拉是目前美国散户的最爱。苹果大家很熟了,这个图上显示的是苹果的前瞻PE倍数,在疫情前基本上从15倍涨到20倍左右,疫情当中降到15倍,疫情之后又飙涨到35倍,这已经是不可持续的速度了。大家知道苹果现在已经是世界上市值最大的公司了,成长性实际上是有限的。

我们再看一个更疯狂的案例,特斯拉的股价在今年涨了4倍多。截止8月31号,特斯拉的市值是4643亿美元,达到全球其他8家最大的汽车公司市值总和的1.2倍。这几天特斯拉暴跌了25%,但基本上依然是全球其他所有汽车公司的市值的总和。

很多科技公司本身是非常优质的,包括特斯拉我觉得也是一个很好的公司,但是最近的股价和市值已经炒到了过高的水平,透支了未来太多年的成长空间,所以昨天纳斯达克暴跌,我觉得也是情理之中,当然后面市场也有可能还会继续涨,毕竟现在美联储货币发的太多。我之所以把苹果和特斯拉拎出来讲,是因为我觉得这两个股票最近的暴跌可能是市场整体风格切换的开始:市场之前爆炒在疫情下确定性最大的科技股,等疫情结束的时候发现科技股价格太高了;而价值股包括银行、房地产这些估值便宜的,未来会受益于新的货币政策,大家会去买入。实际上最近已经有这个趋势了。

前面主要是关于美联储货币政策框架的简单分享,后面我给大家讲一下智裕创赢项目的最新更新。

首先是关于美国疫情。到目前为止,基本上第二波的高峰已经过去;相反,欧洲反而刚刚进入第二波疫情,包括西班牙、法国、波兰等国家,最近的新增数字都很高。大家可以看到这里有三个图,分别是美国的单日确诊、单日死亡和阳性率。可以看到:第一,美国单日确诊和单日死亡都出现了下降的趋势,可以说美国第二波疫情的高峰肯定是过去了。第二,第二波疫情以前最高峰的时候阳性率大概是8%,现在掉到5%的水平,相当于美国5月份时候的水平。基本上对于后期美国的疫情不用过于担心,因为美国已经撑过了第二波的疫情。从1918年的西班牙大流感来看,这种大型传染病就是两波疫情,后面就不太会严重了。最振奋人心的是,全球范围内已经有多支疫苗进入了三期临床,而且这些进入三期临床的疫苗在二期临床的有效性都是得到验证的。后续疫苗出来,疫情的问题才能真正得到解决。

这里汇总了全球各个不同方向的疫苗,包括中国、欧洲、美国的疫苗进展情况。全球疫苗实际上可以分成三大技术方向:中国主要是传统的灭活疫苗,美国跟欧洲主要是腺病毒载体疫苗和mRNA载体疫苗。灭活疫苗比较传统,技术比较成熟,缺点是产量比较低。mRNA疫苗是最新的技术方向,之前没有成功案例,优点是产量可以很高。

目前这些疫苗基本上是比较有效的,后续都在做三期临床。这里汇总了全球各大疫苗的三期临床预计耗时,可以看到基本上在年底前三期临床的结果都可以公布。现在各国政府都非常鼓励疫苗进入实际投产,尤其是美国可能会在大选之前特批疫苗出厂。所以我觉得大家对于明年的市场还是要有信心,因为疫苗出来之后,疫情的特殊因素就不存在了,后续无非是各个国家经济复苏的速度快慢问题。

其实美国短期的经济也没有那么差。我觉得作为专业投资人,还是要辨别媒体报道的内容的真实性,比如最近有很多媒体说美国二季度GDP下降了33%,所以中国GDP反超美国了。这实际上有非常大的误导。美国发布的数据都是环比年化的数据,比如美国二季度 GDP环比下降33%,这都是年化的数据,单季度只是9%。如果把美国GDP数据换回同比数据,美国上半年的GDP实际上同比只下降3.3%。二季度应该是美国最惨的一个季度,但基本上最惨的时候已经过去。后续短期反弹速度会很惊人,但要完全恢复到疫情前的水平,还需要一些时间。

关于美国最新的经济刺激法案,之前的救助方案还在持续,另外新的方案在8月份实际上没有达成一致。目前的失业补助是特朗普直接通过总统令的方式在推进,包括每人300美元/每周的补助+各州每人200美元/每周的补助。

关于美国的就业市场,这里有两张图,一个是美国非农就业的单月表现,另外一个是美国非农就业的累计人数。疫情对美国就业市场的打击还是很大的,但是五、六月的数据都非常好,7月份因为第二波疫情略有下降,8月份的非农数据也远远超过了预期。

另外前段时间美国公布了8月份的 ISM制造业指数(相当于中国的PMI指数),达到了2019年1月份以来的最高水平,说明疫情在疫苗出来之后会得到缓解,制造业厂商对于后续的经济恢复速度是比较有信心的。

接下来是创赢美国项目最新的运营情况。疫情方面,增加了三名感染者,一个是租客,两个是员工,但是两个员工都已经康复,感染的租客正在居家隔离中,没有太大的影响。关于7月份的租金收缴率,大家可以看到大部分项目都比较理想。收缴率稍微差一点的项目(包括9/10/11号这三个项目)都是针对于当地的低收入人群,而低收入人群受到疫情冲击比较大,所以这几个项目受到的影响会大一点。

好消息是有些州推出了政府补助项目,比如科罗拉多州的Property Owner PreservationProgram和德克萨斯州的COVID-19Emergency Housing Assistance Program。这些救助计划允许我们这些业主在取得租户同意的情况下向政府申请补助,政府会补助我们租客欠缴的租金和滞纳金。我们已经做了一些申请,目前收到了十几万美元。

考虑到新的货币政策框架已经出台,我们对于后续的市场还是很乐观的。下半年我们会继续推之前的两个产品:一个是创赢跟橡树资本合作的创赢橡树专项地产收益基金,另一个是以前者为基础资产的债券。最后我简单介绍一下这次合作的橡树资本。

橡树资本想必大家应该都听过,它本身是做不良资产的。其创始人是霍华德马克思,他在国内也是非常有名,其公开信在国内广为流传。截止到2020年6月,橡树资本AUM达到1220亿美元,在另类资产领域应该是全球最大的管理公司之一。橡树资本在纽交所上市,2019年与全球AUM第二大的博枫(Brookfield)合并,两者合并后的实力,基本上可以同全球最大的资管机构黑石(Blackstone)相抗衡。2020年2月,橡树北京作为首家外资 AMC在北京完成注册。

橡树资本从成立到现在业绩一直很好,这跟它的投资理念息息相关,其中最重要的就是把风控置于首位。因为做不良资产如果不控制住风险,本金可能会亏损,更不用谈盈利。另外还包括看重低效市场的重要性,不预测市场时机,只要价格相对于资产的价值有足够的吸引力,就会买入,不会去判断是否是绝对的底部,而这实际上是很难的。

橡树资本的客户来源包括公募基金、保险公司、企业,还有美国各个州的养老金,全球主权基金等。至于投资方向,比例最大的是信贷,另外还包括实物资产里的房地产和基础设施投资,此外还把很多资金投给了Double Line Capital,新债王冈拉克(Jeffrey Gundlach)所在的对冲基金。可以看到,橡树资本的投资领域,其实就专注在另类资产这一块。橡树资本公司是95年成立,但是其团队实际上在86年就开始合作,所以过去几十年的业绩非常出色。 这里有几个非常经典的案例:

案例1:2001年至2002年间,橡树资本认为90年代末的巨量债务终将出现问题,于是为OCM OpportunitiesFund IV, L.P.和OCM OpportunitiesFund IVb, L.P.这两只基金募集了35亿美元。随着安然、世通、泰科和阿德菲亚公司等公司的倒下以及电信行业的大衰退,橡树迅速投入了募集的资金买入电信行业的不良债务。到了2011年,OCMOpportunities Fund IV的净IRR为28.1%,OCM Opportunities Fund IVb的净IRR为47.3%。

案例2:2008年9月15日雷曼兄弟破产之后,橡树资本大举买入陷入困境的公司的债务。在2008年的最后15周,平均每周投资4.5亿美元,累计买入了70亿美元。橡树集中购买了有担保的银行债务,有意放弃了如果情况好转可能带来更大收益的次级债务,因为橡树相信这样做可以在未来各种情景下都得到下行风险保护。这笔投资在之后的几年里获得了丰厚的回报,利润大约在75亿美元。

橡树资本创始人(霍华德马克斯)有个习惯,会不定期给投资人写信。3月份之后,他的信在国内开始广为传播。这里汇总他的各种观点,我觉得如果有时间可以好好看一看这些信,透过这些信,可以试着去理解他的投资理念。

最后我简单介绍一下橡树资本的房地产业务。橡树资本在房地产这块主要做一些特殊的业务,所以橡树房地产的AUM实际上不是很高,大约为95亿美元。然而风险收益比很高,历史投资业绩十分出色,已退出项目的毛利高达22%,如果投进1块钱,项目退出后可以拿到1块8。

橡树房地产有三大策略:

一、房地产机会策略,主要是一些项目开发,或者大规模重新装修等。

二、房地产债务策略,主要是收购出问题的项目的债务,拿到质押权之后,可能后续也把物权拿过来,装修好之后再重新出售,可以赚取很大的利润。其次是直接购买不良债,等市场回暖之后在二级市场上出售。

三、房地产收益策略(创赢橡树专项基金采取的策略)。这个策略相对来说风险要低一些,操作难度也低一些。主要是收购长租公寓,然后做比较大规模的翻新。通过翻新,可以把项目的租金从偏低水平提升到市场的主流水平,赚取租金差的红利。随着租金提升,项目的价值也会提升,到时再把项目出售,可以获得巨大的盈利。这也是我们比较看好的领域,跟创赢自己做的项目所采取的策略比较类似。经过8年的实践,我们认为该策略一方面风险有限,第二方面回报其实是比较理想的。

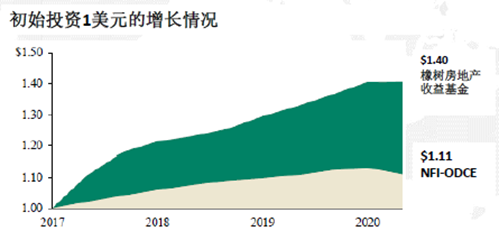

橡树基金的历史业绩和年化回报其实是很高的。19年的净回报大概是11%,2020年上半年多变的市场环境下的净回报也有3%,在同类型的基金中是非常不错的表现。这个基金是我们很看好的一个策略的产品,后续我们也会继续投资。我们现在很看好这个基金的原因是它主要的配置在长租公寓上面,这跟美国主流的房地产基金不太一样,因为美国主流房地产基金都是多元化配置,既会配长租公寓,也会配写字楼,还会配工业,还会配零售。

零售物业在疫情下受到了很大的打击,而且随着网购的发展,可能未来的恢复速度会非常慢,所以我们希望尽量不碰零售地产。经过前面的分析,以及我们创赢自己的项目数据,可以看到长租公寓在这次疫情中受到的影响很小,有很强的抗风险能力。在美联储新政策的框架下,随着通胀的提高,利率仍保持在低位,未来长租公寓项目的价格还会增长,租金也还会再涨,所以我们希望未来依然集中投资在长租公寓上,而橡树基金目前的资产有76%配置在长租公寓上,且未来1~2年都会维持在比较高的比例。因此,通过橡树基金去投资全美长租公寓在我们看来是一个比较理想的方式。

最后我想再讲一下橡树投资策略的一个重点,也就是说我刚刚说的翻修。首先,在每个不同的地区,橡树都会在当地聘请专门的运营商来完成分析工作。因为房地产本身是很本地化的生意,通过当地很有经验的运营商,让他们去鉴定需要翻修的程度和价格,从而提高投资回报率。另外很重要的一点是,跟橡树合作的这些运营商,我们很多都比较熟悉,互相买卖过项目,或是有过尽调,或是之前有过合作,所以我们对于橡树基金底层的翻修策略的执行很有信心。

我们把橡树房地产收益基金作为未来一段时间内的主要投资方向。首先,橡树基金跟我们创赢的长租公寓项目在策略上很类似,通过橡树基金还可以做到全美范围内的分散。其次,橡树基金本身规模比较大,净资产接近10亿美元,可以做到24个月之后每季度的赎回。总体而言,在现在的疫情情况下,创赢橡树专项地产收益基金是现阶段享受美联储货币政策框架变动利好的很好的工具。

今天的直播就到这里,谢谢大家!