1

1

中 国

经济

I

三季度GDP低于预期,汽车销量快速回升

● GDP:三季度当季GDP同比增长4.9%,低于市场预期,预计四季度同比增速进一步加快至5.5%左右。三季度消费和出口全面发力,对GDP增长的拉动作用分别达到1.7和0.6个百分点,均较上季度有所改善,而投资拉动作用则由5个百分点降至2.6个百分点。分具体行业看,金融、信息业、地产业、建筑业增速超过去年同期,前三季度信息传输、软件和信息技术服务业,住宿餐饮、租赁和商务服务业表现较弱。

图1:GDP拆分

(数据来源:Wind,潼骁投资)

● 工业生产:9月工业增加值同比回升至6.9%,增幅超出市场预期,已回升至去年底水平,主要受工作日较多影响。制造业的恢复程度更高,同比7.6%,已高过2018年以来绝大部分月份。分行业来看,同比抬升较明显的有食品制造、黑色金属、汽车、电气机械、通用设备,纺织、化纤行业较二季度也有明显改善。

9月规模以上工业企业利润同比增速从8月的19.1%降至10.1%,修复速率有所放缓,或受工业品价格同比回落的影响。上游采矿业整体利润跌幅较深,内部行业分化持续。中游行业延续之前的增长势头,基建类、设备类相关行业利润持续增长。下游行业在消费和出口的带动下,利润普遍上行。

图2:主要行业盈利恢复情况

(数据来源:Wind,潼骁投资)

● 汽车:9月狭义乘用车市场销量191万辆,环比8月的170.4万辆增长12.1%,同比去年的178万辆增长7.3%。其中新能源乘用车批发销量超12.5万辆,同比增长99.6%,环比8月增长24.1%。随着北京增加放号2万张和电动车新品性能普遍增强,插混车的性价比将持续提升,乘联会预测四季度我国新能源车市将迎来全面发力的增长期。据工信部最新预计,2020年汽车产销量降幅将达3%,总销量接近2500万台,预计2021年增速转正。

图3:汽车销售与库存

(数据来源:Wind,潼骁投资)

● 工业机器人:9月全国规模以上企业的工业机器人产量23,194台,同比增长51.40%,单月产量增速明显加快,且延续2019年10月以来的持续回升趋势。根据MIR睿工业的数据,2020年Q1、Q2、Q3我国工业机器人的单季度销量分别达到27919台(套)、43353台(套)、44222台(套),分别同比增长-14.1%、16.4%、27.7%,下游市场的需求恢复也呈加速趋势,主要原因包括:二三季度随着疫情得到控制,前期积累的需求集中释放;智能装备是典型的顺周期产品,我国制造业本身处在一轮库存周期的景气向上阶段过程中,疫情并未改变周期的走向;下游制造业企业受到疫情期间员工无法及时回岗的影响,对于“设备换人”的迫切感在提升。

图4:工业机器人产量

(数据来源:Wind,潼骁投资)

● 固定资产投资:1-9月固定资产投资累计同比上升0.8个百分点,由负转正。制造业投资修复速度有所放缓,主要受基数逐步回升,且制造业结构性问题依然突出影响。农副食品加工业、纺织、医药制造业投资增速继续回升,成为拉动制造业投资的主要力量。

1-9月基建投资累计同比增速为2.4%,不及预期,除了基数略偏高外,棚改对资金的分流是另一个重要原因。7-8月专项债中棚改占比快速升至30%,9月进一步提升至36%,7-9月的这一趋势对统计口径下的基建投资影响负面而对地产投资影响正面。此外,受到疫情影响,今年财政收入大幅下滑,尽管政府债券高增长,但主要用于弥补扩大的财政缺口,支出端的增长并不明显,是基建回升乏力的主要牵制。

图5:固定资产投资增速

(数据来源:Wind,潼骁投资)

● 消费:9月社零增速超预期,达3.3%,但跟疫情之前相比尚有差距,网下零售同比增速明显回升,网上零售同比回落。限额以下恢复加快,限额以上小幅回升。必选类商品如粮油食品、烟酒等零售额增速明显加快,通讯器材9月下滑幅度较大,与前期销售额增速过高带来的透支效应以及今年苹果新机发布推迟至10月有关。

图6:主要消费行业增速

(数据来源:Wind,潼骁投资)

● 进出口:9月出口(美元计价)增速微升,同比增长9.9%,涨幅较前期扩大0.4个百分点。防疫物资出口增速呈现边际递减,高新技术和电子产品出口较好。疫情错位带动进口超预期增长,进口(美元计价)同比增速从8月的-2.1%反弹至13.2%,大幅超预期,较前期增长15.3个百分点。制造业复苏势头强劲带动能源和工业设备进口量增长。

图7:进出口数据

(数据来源:Wind,潼骁投资)

● 物价:9月CPI同比增速为1.7%,较上月回落0.7个百分点,环比增速为0.2%,较上月回落0.2个百分点。其中非食品价格环比上涨0.2%,涨幅比上月扩大0.1个百分点,影响CPI上涨约0.14个百分点,而食品项影响CPI上涨仅0.07个百分点,二分法下对通胀的贡献逻辑首次有所变化。

9月PPI环比增速下降0.2个百分点至0.1%,同比跌幅扩大0.1个百分点至-2.1%,主要受原油价格波动的影响。9月IPE布油价格月均值由上月的环比上行4.2%变为环比下行6.7%,使得石化产业链价格有所回落。

图8:CPI、PPI增速

(数据来源:Wind,潼骁投资)

金融

II

9月居民和企业中长期贷款增幅明显

● 社融:9月社融同比多增9658亿,环比少增1023亿,超出预期。人民币贷款尤其是中长期贷款环比增加4200亿元,贡献了绝大多数的增量,此外政府债券也对社融起到拉动作用。

图9:社融数据拆分(亿元)

(数据来源:Wind,潼骁投资)

● 信贷:9月新增人民币贷款环比多增6200亿,超季节性上升。从投放节奏来看,若按全年新增规模20万亿计算,9月新增占比为9.5%,小幅高于往年同期9%的占比,显示投放节奏稍强于季节性。结构上,居民和企业中长期贷款都增幅明显,拉动贷款总量规模,信贷期限结构也进一步优化。

图10:信贷数据拆分(亿元)

(数据来源:Wind,潼骁投资)

● 货币:M1增速同比继续上升至8.1%,缘于流通中现金增长,而非企业存款活化增多;M2受到财政存款加快投放、非银存款收缩放缓等影响重回上行,同比增速10.9%,较上月回升0.5个百分点。M2-M1剪刀差结束连续收窄趋势,扩大至2.8%。

图11:M1、M2增速

(数据来源:Wind,潼骁投资)

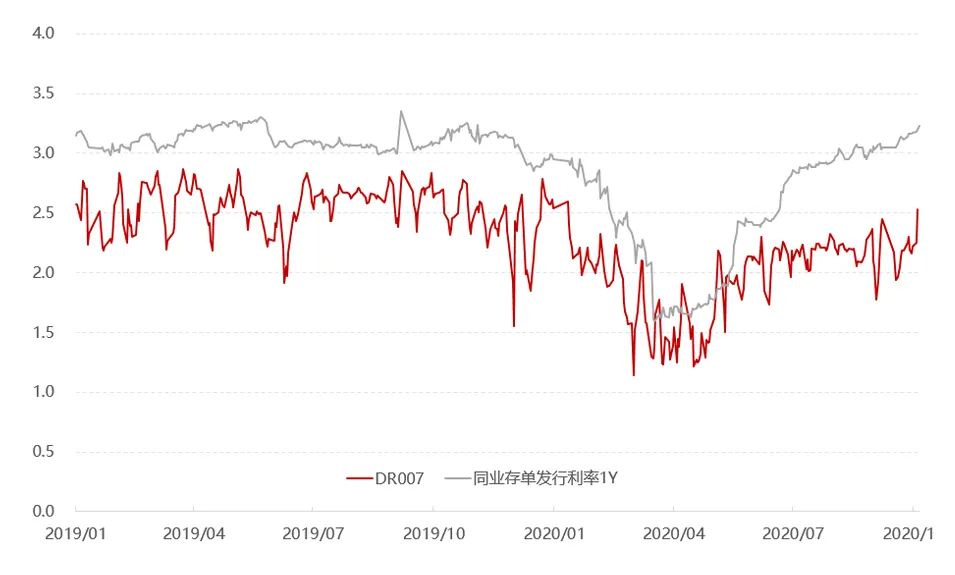

● 利率:10年期国债收益率上行2.2bp至3.18%,1年期国债收益率上行8.5bp至2.69%。10月同业存单利率持续上升,已至2019年高点附近,主要缘于:货币基金缩量导致同业存单资金供给明显下降;同业存单到期规模达到峰值,续发压力上升。后续随着同业存单的到期压力边际上缓和,配置力量的逐步提升,同业存单利率上升压力将减缓。

图12:利率走势

(数据来源:Wind,潼骁投资)

● 汇率:人民币兑美元汇率10月21日创下2018年7月以来新高。一是缘于美联储“放水”支持财政扩张,美元面临贬值压力;二是国内供给复苏较快,出口韧性强,贸易顺差不断扩大,为人民币提供有力支撑。人民币走强使得成本端在海外的板块和行业相对受益,例如造纸、钢铁、航空,但对海外收入占比高的出口型企业造成拖累。短期来看,人民币兑美元可能保持偏强的态势。

图13:汇率走势

(数据来源:Wind,潼骁投资)

房地产

III

投资增速连续三个月高位

房地产投资单月增速提升至12%,这一指标已连续三个月高位,主要受土地购置费的带动。10月30大中城市高频数据显示销售并不旺盛,新开工、施工增速连续2个月下滑,叠加地产融资约束影响,预计地产投资当月增速难再进一步明显提升,11-12月回落的概率较大。

图14:房地产投资

(数据来源:Wind,潼骁投资)

9月地产销售面积增速为7.3%,低于8月13.7%的高位,但这一增速绝对值并不算低。考虑到今年疫情影响节奏,地产销售的韧性有较为充分的体现。往后看,供应放量仍将对后续销售形成支撑,但考虑热点城市相继收紧调控,预计单月销售增速将继续回落。

图15:房地产销售

(数据来源:Wind,潼骁投资)

1

2

1

美国

I

房地产市场强劲复苏,就业市场改善延续放缓

美国三季度实际GDP环比折年率初值为33.1%,略好于市场预期的32%。尽管在强力宏观刺激和基数效应的双重带动下,三季度创下历史最大单季涨幅,但GDP绝对值仍只恢复到2019年四季度疫前水平的96.5%。

10月Markit制造业PMI初值为53.3,创21个月新高,略低于预期53.5,但高于前值的53.2;10月Markit服务业PMI初值为56,高于预期的54.6和前值的54.6,为20个月新高。总体而言,服务业表现略好于制造业,引领美国经济进一步扩张恢复。

9月CPI月率录得0.2%,符合预期,较0.4%的前值有所回落,交通运输、服装和娱乐分项是9月CPI环比数据回落的核心影响因素。9月PPI同比增长0.4%,超过市场预期的增长0.2%,前值为降低0.2%,为6个月来首次转正。

9月非农就业人口新增66.1万人,预期增85万人,前值增137.1万人,近几个月来美国就业市场改善放缓的趋势仍在延续。9月形成明显拖累的行业是政府就业,政府教育岗位以及人口普查临时工的减少使得政府就业大幅下滑。9月末失业率为7.9%,预期为8.2%,前值为8.4%;就业参与率为61.4%,预期为61.9%,前值为61.7%,永久性失业问题仍旧严重。

9月零售销售环比增长1.9%,高于预期的0.8%和前值的0.6%。9月核心零售销售环比为1.5%,高于预期的0.4%和前值的0.7%。服装及服装配饰店和运动商品、业余爱好物品、书及音乐商店销售额为主要提振。但美国消费仍不因过于乐观,未来增速可能会放缓。疫情期间消费者累积的“储蓄缓冲”接近见底,且美国企业破产率逐步上升,暂时性失业转变为永久性失业的可能性正在增加,对未来消费支出产生下行压力。

在整体经济复苏并不均衡的背景下,美国房地产市场成为疫情期间最大的亮点。9月成屋销售年化总数为654万户,高于预期的630万户和前值的598万户;成屋销售环比增速为9.4%,高于预期的5%和前值的2%。推动房市强劲复苏的原因一是抵押贷款利率处于历史低位,二是疫情导致的推迟购买使得复工复产后需求激增,对住房市场带来了一次性的提振。9月新屋开工141.5万户,低于预期的146.5万户,略高于前值修正后的138.3万户;9月新屋开工环比增速为1.9%,低于预期的3.5%,但高于前值的-6.7%。短期来看,房地产有降温的迹象,销售增速可能放缓,但房屋价格仍有上涨空间。

图16:美国成屋销售

(数据来源:Wind,潼骁投资)