◎智谷趋势(ID:zgtrend) | 张威廉

新中国成立71年了,中国人什么新鲜事没见过?

偏偏这个消息,让许多大爷大妈们惊呼不妙,纷纷攥紧了手里的钞票: 负利率,来了!

中国!!!负利率!!!你确定没有搞错?

一年前,央行原行长周小川还在说,中国可以尽量避免快速进入负利率时代;而且,新冠疫情下,中国不是“这边风景独好”吗?怎么就负利率了?

好吧!其实这个负利率,中国人暂时还享受不到,估计也不愿意享受。它出现在11月18日,中国财政部 在欧洲发行的欧元主权债券 。

不过,这也引得吃瓜群众脑洞大开——是不是财政部预感中国有朝一日真要进入负利率时代?这次发债会不会是一场 热身运动 ?

而眼光更深远的人,却早已从中嗅到了新时代中国国际战略的 大变局 。

仅用了两天半,总计40亿欧元的债券就被抢购一空 ,比你今年参加双11活动的时间都短!而且订单规模达到180亿欧元,是发行量的4.5倍。

那些欧洲投资者买完还嫌不够,纷纷表示想要更多!

“负利率”,不是亏钱的吗,为什么这种事还有人抢着干呢?莫非这些欧洲资本家真被新冠病毒烧坏了脑子?

其实,此次中国发行的主权债券,不全是负利率的。它分为三档: 5年期的发行收益率为-0.152% ,10年期0.318%,15年期0.664%;发行规模分别为7.5亿欧元、20亿欧元和12.5亿欧元,共计40亿欧元。

欧洲人愿意买它,主要有三个原因:

第一 ,当风险过高时,稳健性高于一切。

在不确定性加剧的当下,国债的安全性让它成为难得的稳健资产。国债以国家信用为担保,在所有投资品中风险最小。

这种投资理念使国债成为主权基金、养老基金等大型社会性基金的重要投资标的,即使负收益率也不会妨碍国债的热度。

这也就是为什么, 欧洲的大型资本成为了购买中国“负利率”债券的主力 :德意志银行的数据显示,欧洲的资产管理公司、保险公司和养老基金购买了15年期债券的85%;而5年期和10年期债券主要被各国的中央银行和主权投资基金抢购,欧洲资金占了三分之二。

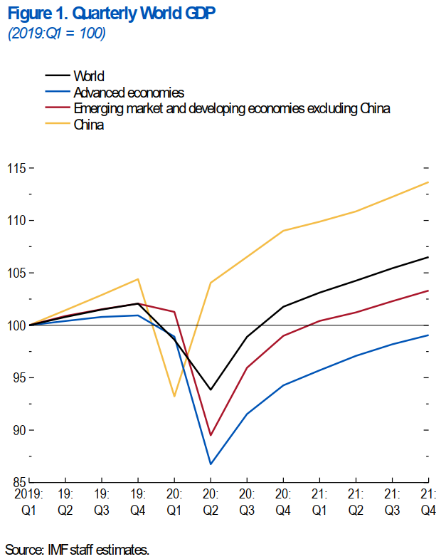

而由于在疫情中强劲的经济复苏,中国国债的安全性进一步增强。此前,国际货币基金组织(IMF)预测,中国将成为今年全球唯一实现正增长的主要经济体,投资者自然想分得中国快速复苏的红利。

而那些还“水深火热”、财政吃紧的国家,自我维持都困难重重,更别提给外国投资者还钱了!

世界GDP预测. 黑:世界;蓝:发达经济体;红:新兴经济体;黄:中国.

图片来源:IMF.

渣打银行的债券负责人Alan Roch认为,“中国发行债券的稀少性和人们对中国经济的积极预期”,使得此次发行的债券受众人追捧。

实际上, 国际投资者对中国国债的需求也远没有得到满足 。德意志银行的Sam Fischer指出,强劲的订单表现“说明投资者对中国的投资产品还是接触过少,这些债券肯定存在 稀缺价值 ”。

换句话说,中国到欧洲融资的空间还很大,即使发负利率债,他们也会全数吞下。

第二,在欧洲本土的利率和收益率走低的情况下,买中国的负利率债券实为上策。

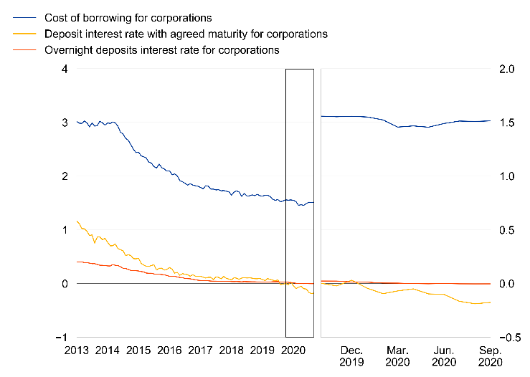

机构投资者大量的资金肯定不能放在银行里等着贬值。2019年,欧元区的银行存款利率已经在0水平徘徊,近来跌到负值,并且出现持续下跌趋势;截至今年9月,欧元区银行定期存款利率降到-0.18%。

欧元区银行利率. 蓝、黄、红分别为:企业贷款利率、定期存款利率、隔夜存款利率.

图片来源:欧洲央行.

相比之下,中国此次发行的5年期欧元债券,收益率-0.152%,还是 好于欧元区银行存款利率 的。

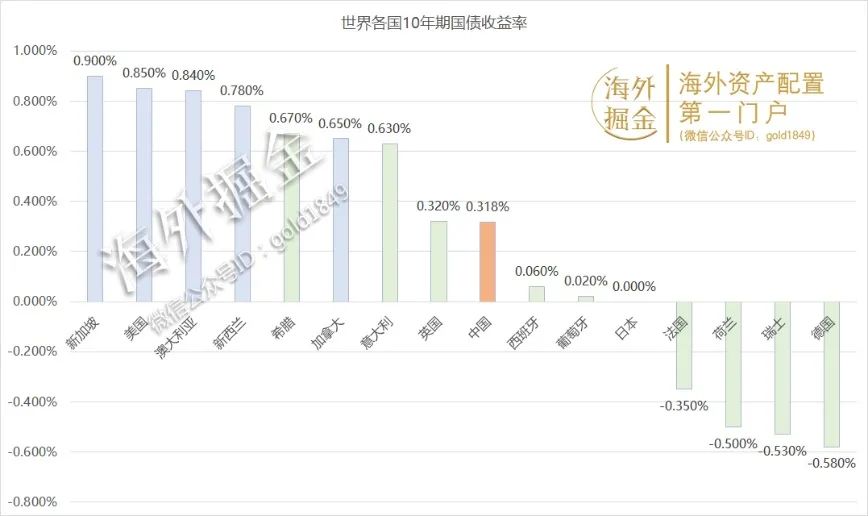

另外,与其他国家的主权债券相比,中国的欧元债也比较有吸引力。以十年期为例,中国此次发行的债券收益率虽然低于新加坡、美国、加拿大等,但是 高于一众欧洲国家 ,与英国相近。

数据来源:Bloomberg. 2020-11-23, 17:00.

制图:海外掘金.

第三,就算负利率也有钱赚!

即使5年期债券的初始收益率为负,但投资者也不会真是冲着亏钱去的,他们并不傻。

简单来说, 收益率下降,说明价格上涨,也就存在价差的套利空间。

谁能推动债券价格上涨?是各国的央行。

《华尔街日报》指出,为应对疫情,全球央行纷纷推出巨额货币刺激计划,通过购买资产来给市场释放更多现金。而这其中, 欧洲和美国的央行干预政策更为激进,买入了大量的债券 ,推动其价格上涨。

价格涨了,基金管理人就可以趁机出售债券,赚得价差,因此最终的实际收益率还是正的。

在此次债券热的背后,我们能看到一些明显的趋势:

首先, 中国防疫表现良好,在今年成为了国际投资的“ 避风港” ,跨境资金纷纷涌入中国。

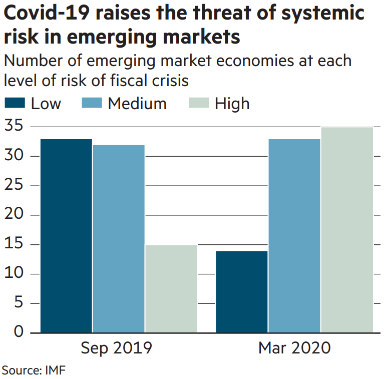

据IMF的统计,今年“系统性风险较高”的新兴市场经济体,数量从去年的15个飙升至35个。全世界的总体风险都上升了。

图片来源:金融时报. 2020-11-20.

出于避险的需要,机构投资者把目光投向经济反弹较早、稳定复苏的中国。而赶巧的是,此时中国也将金融市场的 对外开放 提升到了一个新的层级。

商务部官员表示,中国吸收外资占全球跨境直接投资(FDI)的比重从2015年的6.6%提高到2019年的9.2%, 今年有望继续稳中趋升 。

评级机构穆迪的一份报告指出,截至今年6月,境外机构投资者已将人民币债券增持至2.5万亿元人民币(合3600亿美元),较去年同期涨了25%。

当然,全世界的钱涌入中国,除了因为他们对中国经济抱有良好预期,还因为 利差 的长期存在。

在今年,利差尤为明显。《金融时报》指出,“外国投资者的需求拉低了中国10年期国债的收益率,但 美国国债收益率今年的跌幅更大 ,加大了两者的差距。”

图片来源:金融时报. 2020-03-26.

而中美利差、中欧利差的长期存在,给了我们充足的调整空间。

去年,中国财政部还在对发行负收益债券表示担忧。当时,中国发行了自2004年以来的第一批欧元主权债券。但到了现在,财政部却对于使用负利率更加心安理得。

这是因为,财政部意识到,发行收益率可以根据币种来做调整;比如11月11日,财政部在国内发行的5年期国债,发行利率为3.02%;而10月14日,财政部在香港市场发行60亿美元主权债券,发行收益率为0.604%。

由此可以推演: 在欧洲,中国的负利率债券并不会是昙花一现。只要收益率稍稍高于其他欧洲国家,就能成为市场的“香饽饽”。

最后,我再多说几句。

这次债券发行,又因为 “欧洲” 而多了一层深意。站在高处的人早已知道,中国正在正在走一条更稳健道路: 投资组合的多样化。

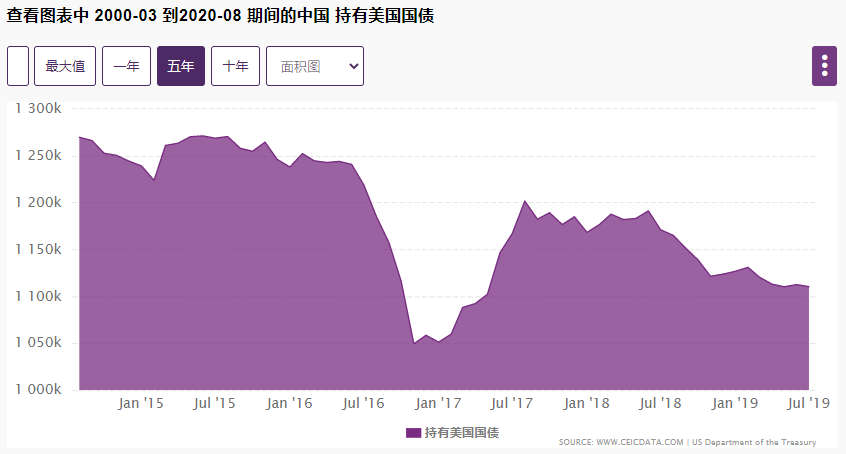

一方面,是中美“脱钩” 。数据显示, 近五年中国一直在减持美国国债。今 年八月中国持有1.07万亿美元,而2013年11月最高峰达到了1.3万亿美元。

图片来源:CEIC. 单位:百万美元.

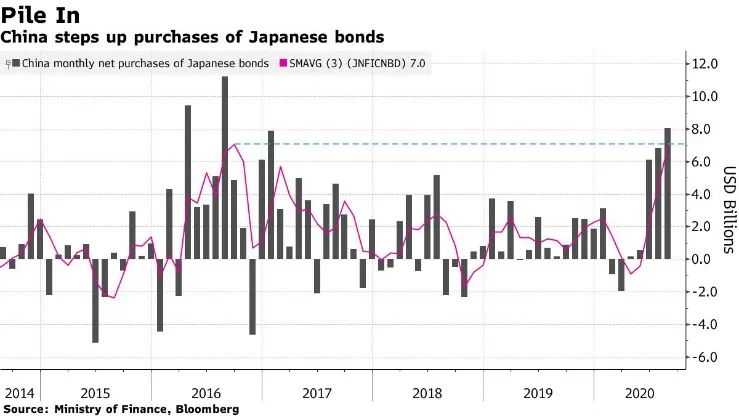

另一方面,是中国资本的分散配置 。比如,这几年中国 大幅增持了日本国债,在2016和2000年形成了两座高峰。

黑:中国每月净购入日本债券;紫:移动平均值.

图片来源:Bloomberg.

而从更宏观的视角来看,日本只是中国投资全球化的冰山一角。

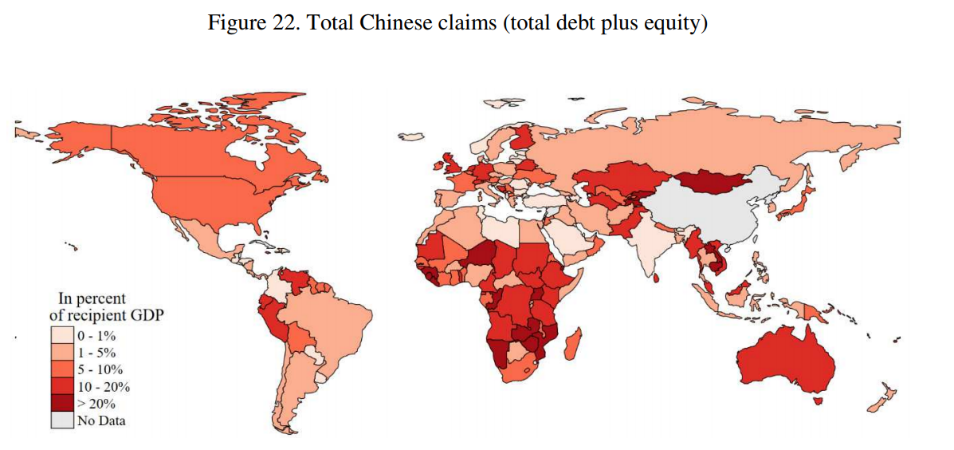

从下图可以看出, 中国对欧洲一些国家的投资程度比对美国还要高 ;非洲和东南亚则更成为了中国资本的集中地。

中国对世界各国的索偿权:债务+股份. 颜色越深的国家,中国的索偿权(claim)占其GDP的比重越大.

图片来源:Horn et al, 2019.

说这些是想告诉你:

全球化的样貌正在被重塑。

在某些层面上, 中国正在不动声色地降低对美国依赖,在全球分散投资、分散风险 。这一点并没有、也不会因为美国大选而改变。

中国要冲破美国及其盟国的围堵,最好的办法就是继续推进”全球化“。

负利率欧元债的成功发行与美国限制资金投往中国企业,这两件事前后脚发生,不禁让人浮想联翩。