“大甩卖开始!”

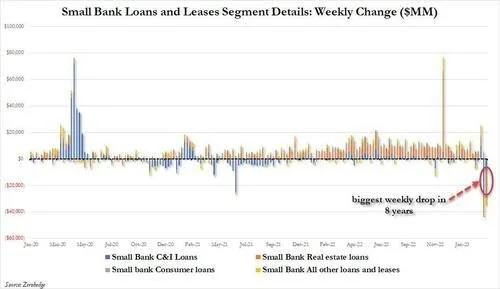

据华尔街见闻此前文章,美联储周度披露的商业银行资产负债表格H.8显示,在硅谷银行倒闭后的两周(截至3月22日和3月29日),美国商业银行贷款和租赁贷款出现了有记录以来的最大两周跌幅。

分析发现,在银行危机后的第一周 ,贷款崩溃大部分发生在素来不稳定的信贷与保险领域,而最近一周则发生了触目惊心的变化:

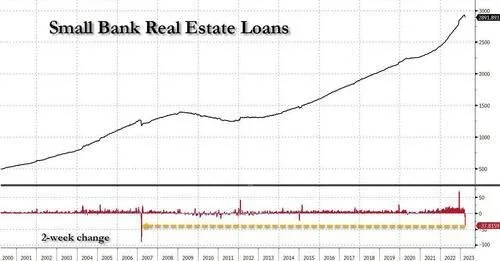

信贷与保险贷款从上周的250亿美元骤降至仅69亿美元,但相比之下,最严重的下跌发生在小银行贷款的支柱部门之一: 房地产贷款。

数据显示,最近一周小银行贷款中跌幅最大的是房地产贷款,高达187亿美元,而前一周已经跌了192亿美元。

从3月下半月来看,房地产贷款总计暴跌378亿美元,太吓人了!

这一数字之所以吓人,是因为它是自2007年3月新世纪金融(New Century Financial)倒闭以来的最大两周下跌规模。

熟悉08年全球金融危机的人应该不会忘记,新世纪金融是当时美国的第二大次贷银行。

新世纪金融的倒闭不仅是美国次贷危机的导火索,也揭开了美国金融危机乃至全球金融危机的序幕:一年内华尔街大行贝尔斯登陷入危机,雷曼兄弟破产。

“大甩卖开始”

华尔街见闻此前多篇文章提及,房地产,尤其是商业地产很可能是继银行业的又一颗定时炸弹。

越来越多的人似乎也开始注意到这一点。

更不祥的是,他们正在悄悄卖掉他们的房地产贷款敞口,用知名电影Margin call(《商海通牒》)中股票经纪人山姆·罗吉斯的话来说,“大甩卖开始!”

再融资风险愈加紧迫

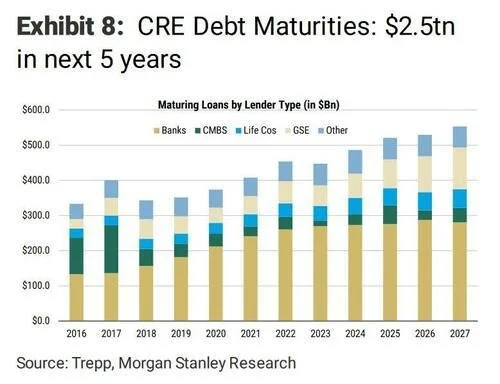

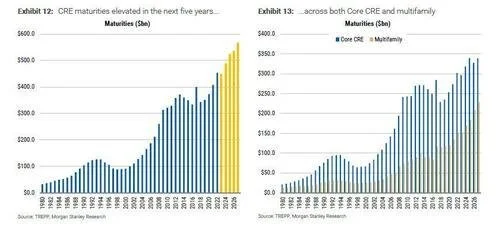

面对未来五年内到期的2.5万亿美元债务,商业地产借款人要解决的不仅仅是还款问题,还有一个更严重的问题:即最大债主小银行自身难保,债务到期后还有谁愿意继续把钱借给他们?

摩根士丹利策略师James Egan在近期的一份报告中写道,从办公楼到商店和仓库,商业地产业主的“再融资风险是首要和中心”问题,并补充说,“到期的债务就摆在面前,相关风险也是如此。”

大约4000亿至4500亿美元的商业地产贷款计划于2023年到期,与2022年持平,而且这两年都是有记录以来最大的一年。到2027年,到期贷款将逐年攀升,达到逾5500亿美元。

虽然其它即将到期的资产可能不是非常紧迫,但商业地产领域的问题正在发生。

随着到期日逼近,Egan警告说,留给他的问题比答案要多得多,“其中最主要的问题是,当这些贷款到期时,谁将负责对它们进行再融资?”

两房机构?

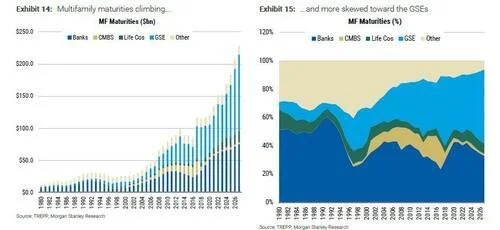

这些年来,房地产债已经十分依赖政府资助机构(government-sponsored enterprises,GSE),比如房利美和房地美。如果借款人还不上钱,银行将会要求GSE还钱。

数据显示,2023年-2027年到期的贷款中,目前有46%由GSE担保。

小银行生死时刻,CMBS销售额脚踝斩

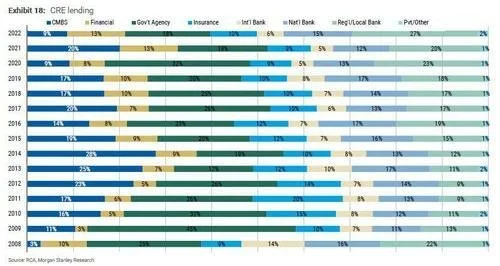

值得一提的是,在到期贷款增加之际,商业地产最大债主——小银行正受到有史以来最严格的审查。

摩根士丹利指出,在全球金融危机之后的几年里,但自2014年以来,CMBS(商业房地产抵押贷款支持证券)发行逐渐转向小银行。

截至2023年2月,小银行在不包括多户住宅、农田和建筑贷款在内的商业地产贷款余额中占了惊人的70%份额。

与此同时,利率上升和对违约的担忧已经对CMBS交易形成冲击。根据媒体计算,今年第一季度,在没有政府支持的情况下,这些证券的销售额同比下降了约80%。

分析师还写道:“银行在这个生态系统中所扮演的角色,不仅是贷款人,还是买家,”这将加剧到期贷款再融资的风暴。

不幸的是,如果剔除公寓楼,银行面临的问题就更加严重了。根据摩根士丹利的报告,在未来五年到期的其他商业房地产贷款中,高达70%由银行持有。

分析认为,小银行正在经历生死时刻,只要存款继续外逃,它们就不太可能重新启动放贷活动,再加上美联储可能还会继续加息,储户无法优先将资金从银行转移到更安全、收益率更高的货币市场,这个问题越来越棘手。