美国房地产百年史:

危机重现?

本文摘要

1. 什么是房地产周期?房地产周期是指房地产经济水平起伏波动、循环的经济现象,表现为房地产业在经济运行过程中交替出现下行与上行两大阶段,衰退—萧条—复苏—繁荣循环往复的四个环节。

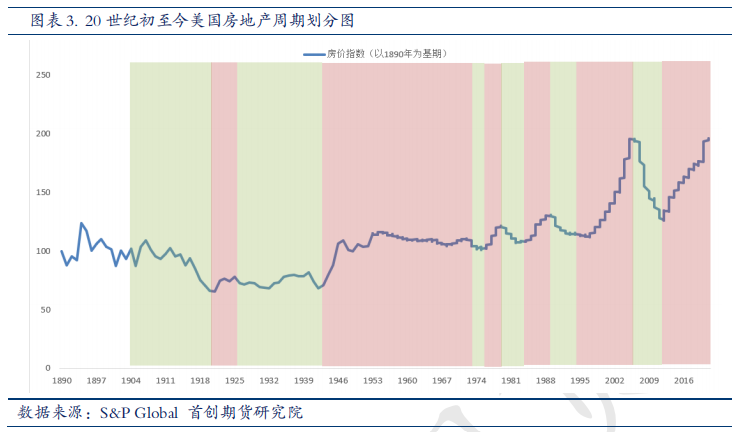

2. 周期变化的规律。20世纪初至今,美国房地产市场经历了五个完整周期,正在经历第六个周期。美国房地产行业在二战以前的长期波动周期约为18年,受二战影响其固有周期被打乱,在1988年进入20世纪初以来第五个周期时回归原有规律。

3.市场上行下行的内部逻辑。市场的上行下行主要受到人均收入增速变化、房地产政策与利率等短期因素的影响。

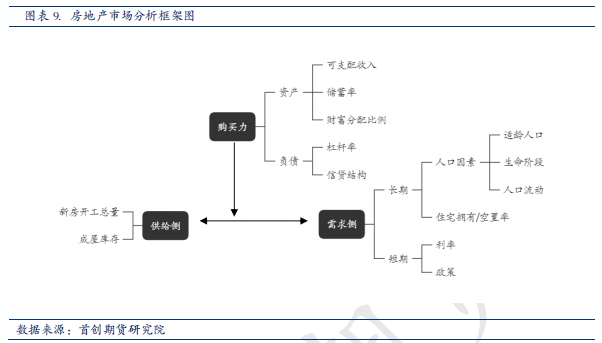

4. 房地产行业分析框架。主要决定房地产行业市场表现的是住宅的供需关系,因供给侧变化相对较慢,市场对于需求侧的变化更为敏感。供需关系之外,居民的购买力决定了供需关系是否能够形成购买行动。

5. 需求侧分析框架。需求侧长期看人口,短期看利率,长短因素共同作用于周期。长期来看,适龄人口数量、消费者生命阶段和人口的流动为房地产市场需求提供支撑基础,住宅的拥有率和闲置率决定了未来市场的空间。短期来看,利率和房地产政策的变化是决定性因素。

6. 供给侧分析框架。房地产市场的供给主要分为新屋供给和成屋供给两个部分。对新屋供给的监测主要关注新房开工总量指标,成屋供给主要关注成屋库存指标。

7. 购买力分析框架。从资产端和负债端两方面考虑。在资产端,主要关注人均可支配收入(或人均GDP)与储蓄率;在负债端,主要关注杠杆率与信贷结构。

8. 美国房地产市场正处于第六轮周期的上行阶段。市场火爆主要受到需求侧短期因素的影响,宽松的货币政策和住房政策释放了因次贷危机爆发而压抑的住房需求。

9. 未来走势分析。供给侧目前紧张,未来供给仍有较大增长空间。需求侧,长期来看房地产市场还有足够宽裕的发展空间;短期来看,来一段时间内,房地产市场需求仍将不断上涨,且增速理想,但当利率回升时,需求增速将放缓。短期内,居民购买力能够将供需关系转变为实质的购买行为,但需要考虑拜登新政的影响。

10.我们判断美国房地产市场在未来2-3年将继续保持上行,本轮周期上行尾部重要的时间节点为美联储加息时点,房价快速增长至次贷危机前水平,市场最终不会面临与次贷危机相似的崩盘结果。

目录

正文

美国房地产行业周期回顾及规律总结

自房地产周期的概念被提出,许多学者都对房地产周期进行了详实的研究。最早可以追溯到上世纪30年代库兹涅茨所提出的“Building cycle”,他通过分析英美法等国19世纪初到20世纪初的房地产行业数据,得出经济中存在为期15-25年、平均周期20年的周期波动的结论,该周期的划q分标志以房地产行业的兴衰为主。

对于本文所探究的美国房地产行业,Wenzlick在1980年通过分析1795至1973年美国房地产市场交易量数据,指出美国房地产的长期波动周期约为18年。该结论在国际上具有广泛认可度。

但美国房地产周期在20世纪受战争等因素影响,其固有周期被打乱,本节将对20世纪以来美国房地产周期进行划分与解读,并总结其规律。

1.1 周期解读

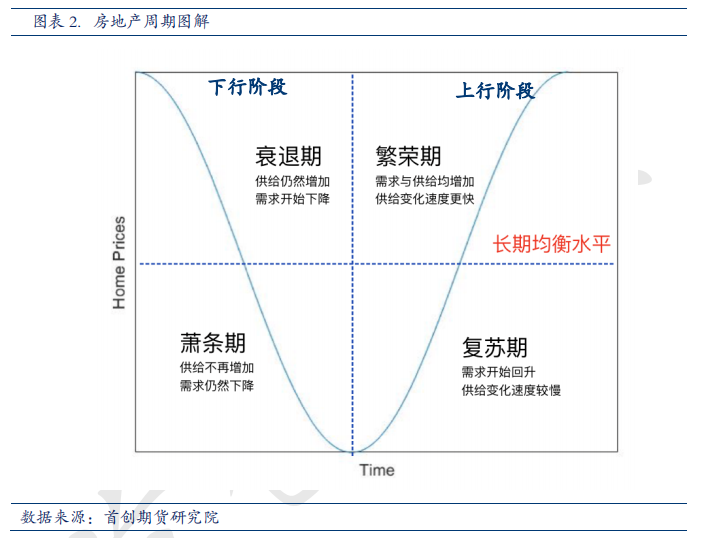

房地产周期是指房地产经济水平起伏波动、循环的经济现象,表现为房地产业在经济运行过程中交替出现下行与上行两大阶段,衰退—萧条—复苏—繁荣循环往复的四个环节。该四个环节可根据供求关系的变化速度进行划分与解读,本文将利用简单的周期函数图像对房地产周期形成与划分的原因作简单解释。

首先需要明确,在周期波动的波峰和波谷处,需求与供给才达到平衡状态。经历波峰后的第一个阶段是下行阶段,该阶段分为衰退和萧条两个环节。在衰退期,住宅供给受此前繁荣期影响仍然不断增加,但此时住宅需求已经有所下降,所以住宅价格随之下降,市场进入衰退期。当价格衰退至图表x中长期均衡价格时,市场进入萧条期,此时供给不再增加,需求下降趋势暂缓,此阶段供给仍然大于需求,所以市场仍然处于下行阶段直至达到平衡处于周期波谷。

波谷后的下一个阶段即是上行阶段,该阶段分为复苏和繁荣两个环节。在复苏期,住宅需求受外界驱动因素影响开始增加,但由于供给变化速度慢于需求,此时需求大于供给,住房空置率下降,房价上升,直至达到长期均衡价格后进入繁荣期。繁荣期中,需求与供给都快速上涨,供给变化速度更快,迎来市场繁荣时期,住房空置率降至低点,房价一路走高。繁荣期在到达周期波峰时结束,房地产市场也将进入下一个周期。

1.2 20世纪初至今美国房地产周期回顾

结合已有文献,本文采用美国房价指数(Home Prices Index)数据将20世纪初至今美国房地产周期划分为如下几个阶段:

1.2.1 第一轮房地产周期

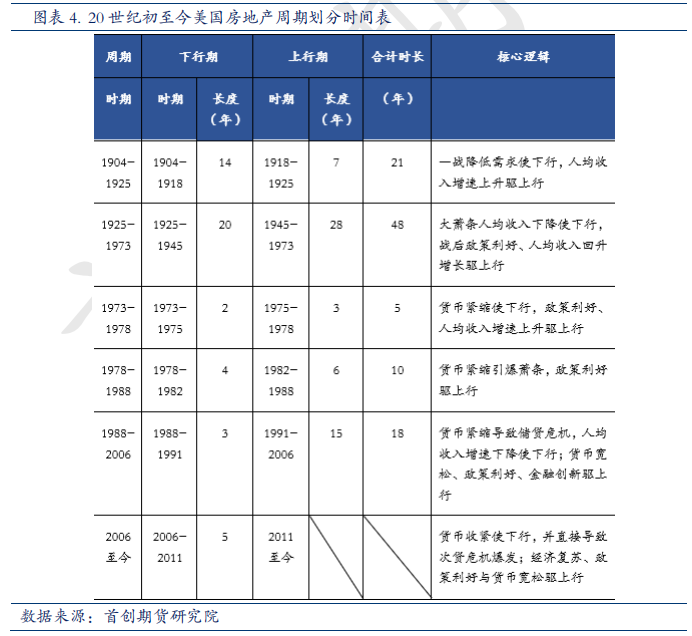

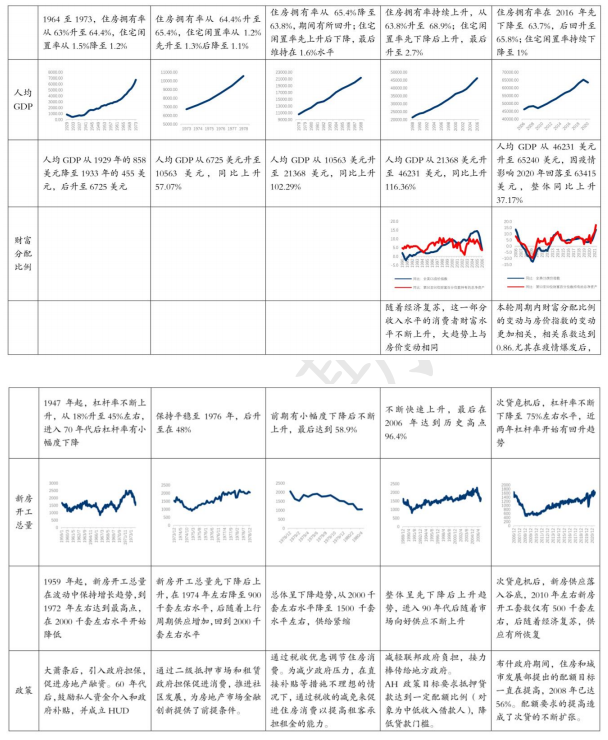

1904-1925年为第一轮房地产周期,本轮周期下行受一战影响,上行驱动因素为人均收入增速上涨:美国进入20世纪后迎来了经济的快速发展,城市化水平有所提高,导致了住宅需求的上升,再加上移民潮的刺激,房地产行业迎来了繁荣时期。这一轮周期中1904-1918年为房地产下行周期,由于第一次世界大战的爆发,住宅需求不断下降,房地产行业进入下行阶段。这一轮周期中1918-1925年为房地产上行阶段,战争也为美国的工业发展提供了契机,各行业为了满足战争所带来的需求而增加生产,同时美国正进行管理革命和技术革新,进一步推进了生产力的发展,美国社会进入空前的繁荣,人均GDP增速上涨,居民购买力水平上升。房地产市场也渐渐复苏至繁荣。

二战爆发前,美国房地产周期基本符合Wenzlick所提出的周期规律,每轮周期总时长在18年左右,但受二战爆发的影响,接下来的三轮房地产周期脱离了原有规律。

1.2.2 第二轮房地产周期

1925-1973年为第二轮房地产周期,本轮周期下行受经济萧条影响,人均收入与人们预期下降,上行驱动因素有政策利好、人均收入回升增长与适龄人口比例上升:这一轮房地产周期受第二次世界大战的影响,长达48年。这一轮周期中1925-1945年为下行周期,美国在20世纪20年代迎来巨大繁荣后社会陷入盲目乐观的情绪中,股市投资热情高涨实业家、学究式的经济学家和政府领导人都表示对未来充满信心,但由于杠杆过高,随着1929年10月29日股市的暴跌,泡沫破灭,财富缩水,导致一些人无法按时偿还贷款。同时因为当时的美国银行业存在弱点,许多独立银行在经营,缺乏足够的财力应对金融风暴,当一家银行倒闭时,恐慌情绪使储户去其他银行提取存款,引发了破坏整个金融结构的连锁反应,促使美国股市进一步崩盘。房地产行业由于美国整体经济的萧条和银行业的萧条也转入萧条期,该时期纽约房屋销售数量减少30%。

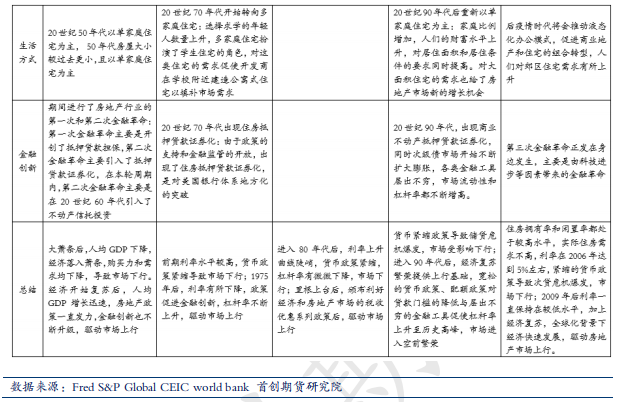

1945-1973年为本轮周期的上行阶段,得益于罗斯福政府所颁布的应对大萧条所出现的住房建设和金融危机等政策,引入了政府担保,促进房地产融资。罗斯福政府批准《住房抵押贷款法》,并成立了FHA和FSLIC。政府担保解决了支付能力不足引发的问题,经济缓慢恢复,但由于二战影响,房地产市场整体仍然出于萧条期。二战结束后,军人归国使适龄人口比例大幅上升,刺激了对住宅的需求,促使房地产行业进入上行阶段。虽然该时期内战后经济危机对于房地产行业有一定负面影响,但消费群体生活方式的改变和金融创新的开始为房地产行业注入活力与流动性:在生活方式上,购房主流群体为二战归国的军人、尚未完成学业的年轻人以及正处于结婚年龄的年轻人,为适应这个群体的需求,50年代房屋大小较过去更小,且以单家庭住宅为主;在金融创新上,开始了第二次金融革命,60年代引入了不动产信托投资,增加了房地产行业的流动性。

除此之外,在本轮上行阶段中,住房政策也起到了驱动作用,并成立了专门的政府机构:60年代后,肯尼迪政府鼓励私人资金介入和政府补贴,缓解低收入人群住房的问题。约翰逊政府在1968年颁布《住房与城市发展法》,成立HUD。

1.2.3 第三轮房地产周期

1973-1978年为第三轮房地产周期,本轮周期下行受货币紧缩影响,上行驱动因素为人均收入增速回升与政策利好:本轮周期持续时间短,1973-1975年为下行阶段,1975-1978年为上行阶段。1970年石油危机加上经济危机,美国经济陷入严重的滞涨中,70年代初住宅需求受学生公寓需求的产生和住房抵押贷款证券化的开始有小高峰产生,但随后住宅需求开始减少,同时货币政策不断收紧,住房投资与新开工房屋套数急剧下降,房地产市场落入萧条。

但本轮萧条结束很快,1975年福特政府开始采取措施刺激私人企业投资,美国经济从滞涨中复苏。同时住房政策发力,通过二级抵押市场和租赁政府担保促进消费,推进社区发展。1970年批准成立了联邦住宅贷款抵押公司(FHLMV),二级抵押市场开始形成,住房贷款证券化开始进行,该举措与第八条款(1974年)一起进一步推动了中低收入人群住房问题的解决,为房地产市场金融创新提供了前提条件。房地产市场也开始复苏,住房投资与新开工房屋套数都有所回升。

1.2.4 第四轮房地产周期

1978-1988年为第四轮房地产周期,本轮周期下行受货币紧缩与人均收入增速下降影响,上行驱动因素为政策利好:本轮周期开始从被二战影响的周期中走出。1979-1982 年资本主义社会基本矛盾计划带来周期性世界经济危机,人均收入增速下降,基于此美国采取“单一规则”货币政策。在此背景下,利率升高导致住宅需求以及购买力下降,房地产市场进入下行阶段。直到1981 年里根上台后针对房地产市场施行税收优惠系列措施,在直接补贴等措施不理想的情况下,通过税收的减免来促进住房消费以提高租客承担租金的能力,美国经济在 1983 年迎来小高峰,此轮上涨持续到 1988 年。

1.2.5 第五轮房地产周期

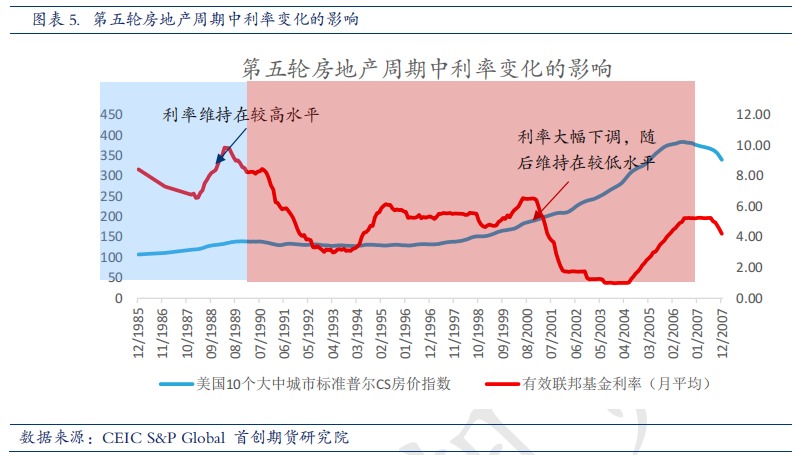

1988-2006年为第五轮房地产周期,本轮周期下行受货币紧缩与人均收入增速下降影响,上行驱动因素有人均收入增速回升、货币宽松、政策利好与金融创新:本轮周期完全回归房地产行业原有周期规律,周期时长18年左右。进入本轮周期后,利率处于较高水平,再加上消费者信心下降,点燃了储贷危机的爆发导致美国银行出现破产倒闭潮,房屋销售套数从1987 年的 671 千套下降至 1991 年的 509 千套,房价指数从130左右水平下降至115左右水平。

20世纪90年代后,美国进入“新经济”时期,经济结构得以调整进入增长期,人均收入增速回到高水平,房地产市场也恢复增长。恢复增长后,利率整体水平下降,货币政策宽松;同时在政策上,克林顿政府对HUD的职能进行了改革,在联邦政府财政负担过重的情况下,向地方政府分担,综合多种政策组合推动住房消费。1995年,克林顿宣布公民住宅率在2000年达到67.5%的战略目标,刺激市场不断向好。1992年《住房和社区发展法案》第十三章颁布的AH目标要求房利美和房地美在获得抵押贷款时达到一定的配额。这个配额的对象必须是提供给中低收入借款人的贷款,中低收入借款人定义为其社区收入或低于收入中位数的借款人。在克林顿政府期间,住房和城市发展部将这一配额提高到1995年的42%,在2000年增加到50%。低水平的利率和低门槛的次级贷款导致大量信用水平较低的消费者进入贷款市场,原本达不到购房条件的消费者也能够通过次级贷款购买住宅,市场体量扩大。除此之外,本轮周期中因金融监管的不断放松,金融创新达到顶峰,次级债市场开始不断扩大膨胀,各类金融工具层出不穷,市场流动性和杠杆率都不断增高。金融创新的结果显著,住房抵押贷款证券的发行从1984年的620亿美元增至2001年的1.2万亿美元,二级市场上抵押贷款的融资比例也翻了一倍多。在货币宽松、政策利好和金融创新三者共同的驱动下,美国房地产市场进入空前的繁荣。

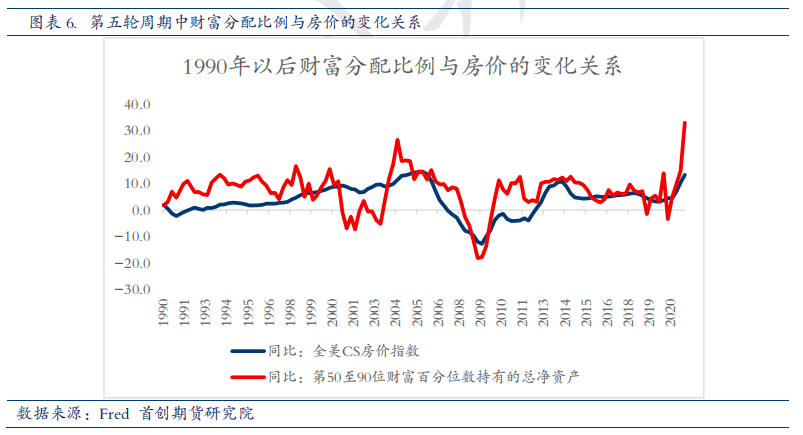

本轮周期内,我们还发现财富分配比例也对房价的变化趋势有相关影响。收入分配差异越大,房价涨幅越高。从图表6中不难看出,第50至90财富百分位数所持有的资产同比变动与全美CS房价指数变动趋势基本一致,这一关系在下轮周期中表现更加明显,第六轮周期中,二者相关系数达到0.86。

1.2.6 第六轮房地产周期

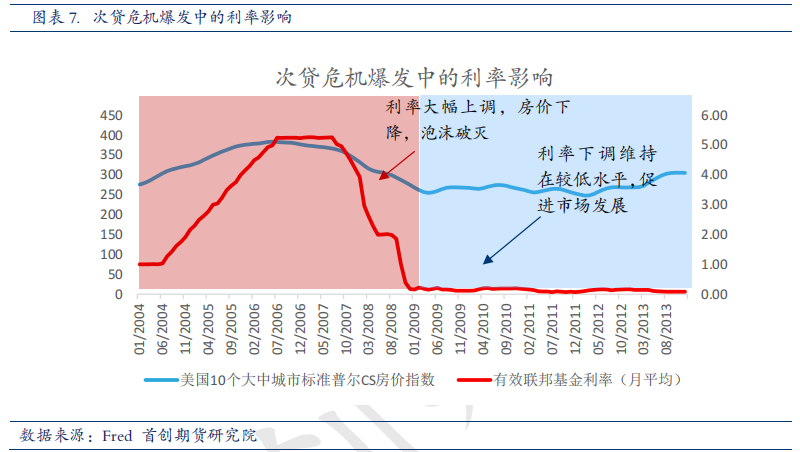

2006年至今正处于第六轮房地产周期,本轮周期下行受货币紧缩与人均收入下降影响,上行驱动因素有人均收入增速回升、政策利好与宽松的货币政策:在上轮周期上行阶段中,美联储大幅下调利率,政策导致配额要求不断增高,贷款门槛低,大量信用水平低的消费者进入市场,大大刺激了房地产市场的发展。同时,次级债增强了房地产市场的流动性,宽松的监管为泡沫的累积提供了条件。房地产信贷业务迅速增长,泡沫大量累积,人们盲目乐观,营造出繁荣的假象。但为了应对较高的通货膨胀,2004年美联储开始提高利率,一部分次贷者无法偿还贷款,打破了繁荣假象,最终在2006年左右房价开始暴跌,楼市泡沫破灭。2008年,随着第一家机构的破产,次贷危机爆发,美国房地产市场一度落入萧条。

次贷危机后,美国通过出台《多德-弗兰克法案》等措施加强了对信贷机构和抵押贷款的监管,同时利率回到低水平,房地产市场重新开始恢复生机并保持增长,此轮上行周期还未见顶。此轮周期上行主要受到宽松的货币政策与财政政策的驱动,财富分配比例的不均衡也为房价的增长推波助澜。

1.3 规律总结

房地产市场长期增长的驱动力来自适龄人口的增长与购买力的提高(即人均可支配收入的增加),而周期变化对于利率、杠杆率和宏观经济形势等短期因素更为敏感。以下将对20世纪以来房地产行业的周期规律进行总结,便于后文进行分析。本文对房地产周期的规律的总结主要包括两个方面:一是周期变化的跨度;二是市场上行下行的内部逻辑。

周期变化的跨度方面,除去二战影响所造成的周期错位与周期时间跨度延长/缩短,在总时长上,美国房地产市场周期仍然符合过去Wenzlick所提出的18年周期规律,且进入第五轮房地产周期后,基本摆脱了二战影响,步入正轨。上行阶段与下行阶段的时间跨度没有固定的规律,主要受利率与政策等短期波动的影响。

市场的上行下行主要受到人均收入增速变化、房地产政策与利率等短期因素的影响,激励市场上行的原因主要有整体社会经济繁荣带动房地产行业发展;房地产政策让利刺激消费使房地产行业向上增长;针对中低收入人群的房地产政策降低贷款门槛;利率保持在较低水平,货币政策宽松,购房成本低。而导致市场下行原因通常是美联储上调利率,货币政策紧缩,还款成本升高,银行面临收不回贷款的风险,经济陷入萧条,从而泡沫破灭,房价走低。

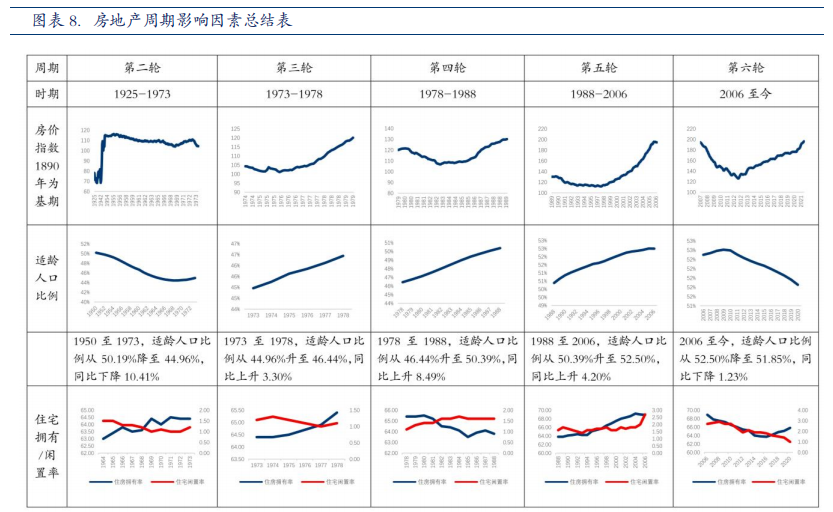

结合文献与上文中总结的指标,以下将针对适龄人口比例、住宅拥有/闲置率、人均GDP增速、财富分配比例、利率和杠杆率等定量指标与政策、生活方式和金融创新等定性指标在不同周期(因数据局限性,从第二轮周期开始分析)内的变化进行归纳与总结。

美国房地产行业分析框架

主要决定房地产行业市场表现的是住宅的供需关系,因供给侧变化相对较慢,市场对于需求侧的变化更为敏感。

如图表9所示,需求侧的主要影响因素分为长期因素和短期因素:长期主要关注适龄人口数量及比例、消费者生命阶段、人口流动特性以及住宅拥有/空置率;短期则关注利率变化和房地产政策变化的冲击。供给侧主要影响因素按照新屋市场和成屋市场进行划分,监测指标可见新房开工总量和成屋库存。

在供求关系之外,居民的购买力决定了供需关系是否能够形成购买行动。居民购买力由资产和负债两面相互制衡,主要是衡量指标为人均可支配收入和杠杆率。除此之外,在购买力方面,加入结构性变量指标财富分配比例和信贷结构进行衡量。

2.1 需求侧分析框架

需求侧比供给侧对房地产周期影响更大,需求侧长期看人口,短期看利率,长短因素共同作用于周期,具体逻辑见下:

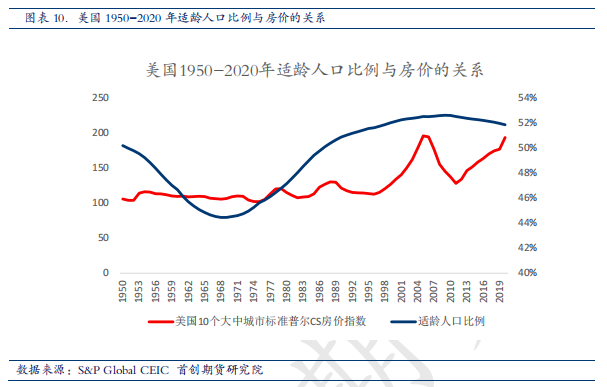

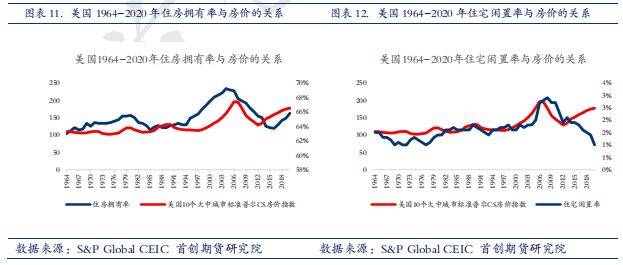

长期来看,适龄人口数量、消费者生命阶段和人口的流动为房地产市场需求提供支撑基础,住宅的拥有率和闲置率决定了未来市场的空间。适龄人口数量是房地产市场长期变量中稳定的托底支撑因素,消费者生命阶段决定了适龄人口是否有婚姻和生育带来的购房需求,由图表10可知,适龄人口比例的增长为房价指数的增长提供了长期基础,相关系数达到0.68。

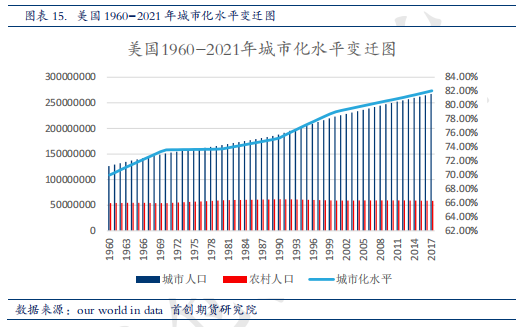

除此之外,人口的流动也在两方面为房地产市场提供需求:一是大城市的虹吸效应以及城市化水平的不断提高促使人口向核心地区迁移,驱动住宅需求上升;二是移民使适龄人口数量增加,且大部分移民人口有购房刚需,直接增加需求。

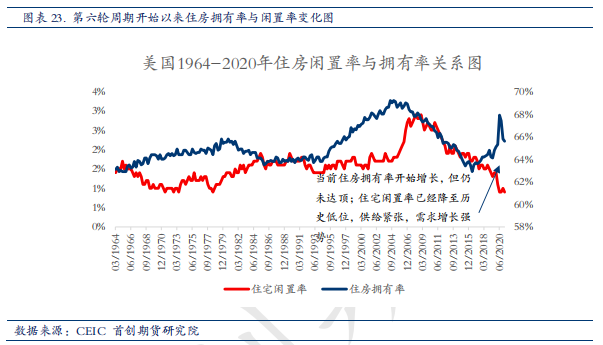

住房拥有率和空置率可以作为衡量房地产市场未来空间的指标,可用来判断需求的变化趋势,通常住房拥有率和住宅闲置率增长时,房地产市场处于繁荣阶段。除此之外,若住宅闲置率过高,则可说明房地产投资过度,泡沫化严重,需求下降。

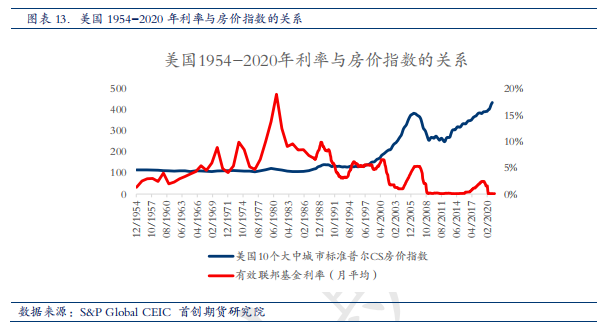

短期来看,利率和房地产政策的变化是决定性因素。利率和政策的变化能够直接影响到居民住房抵押贷款的利息成本和贷款门槛从而影响购房行为,同时也会通过影响居民资产配置选择从而影响居民的购买力水平。

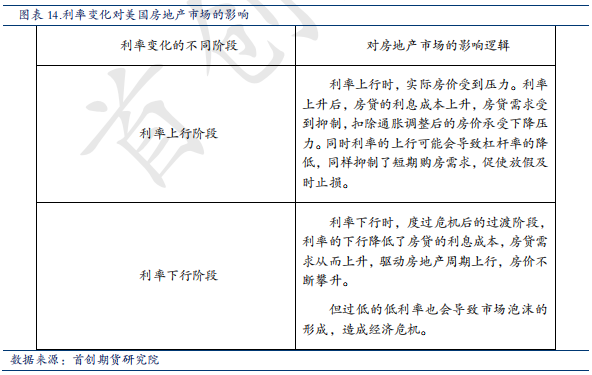

利率的高低决定了居民购房的利息成本,是周期进入上行阶段和下行阶段的主要原因。由图表x可以粗略判断,房地产市场进入上行周期时通常伴随着利率的下行,进入下行阶段时通常源于利率的提高。

图表14为利率上下行对美国房地产市场的影响总结:

房地产政策能够在短期内通过影响住房贷款的担保抵押条件、政策配额比例或转移支付等因素直接影响消费者的购房需求,政策的鼓励和让利能够在短期内为房地产市场注入活力,驱动市场上行。

2.2 供给侧分析框架

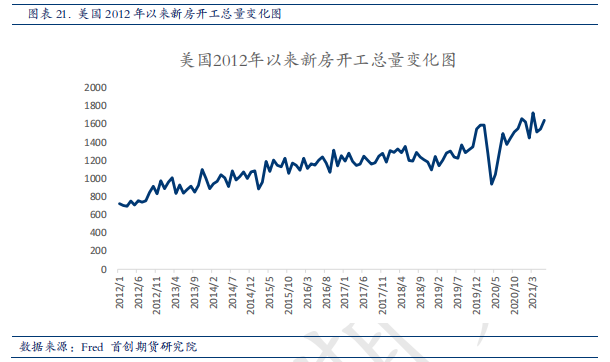

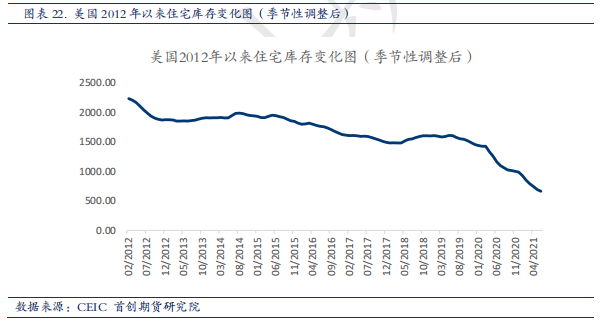

房地产市场的供给主要分为新屋供给和成屋供给两个部分。对新屋供给的监测主要关注新房开工总量指标,成屋供给主要关注成屋库存指标。

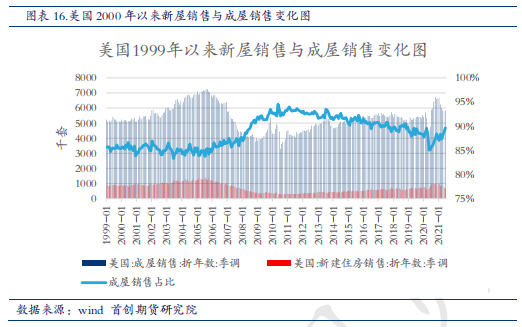

美国房地产市场以成屋交易为主。美国城市化进程已经过了高速发展期,如今全国整体城市化水平已经达到82%,新地产开发较少。

成屋交易数量占房地产销售总量的80-90%。所以在对房地产市场供给侧进行分析时,主要应该关注成屋库存指标。

但新房开工总量指标不可忽视,因新房建造需要一年左右的时间,新房开工总量相对于成屋库存有一定对于市场预期的领先意义,新屋市场价格波动都会先于成屋市场,并且同样能够判断供给侧紧缩或宽松的趋势。

2.3 购买力分析框架

在对购买力进行衡量时,需要从资产端和负债端两方面考虑。

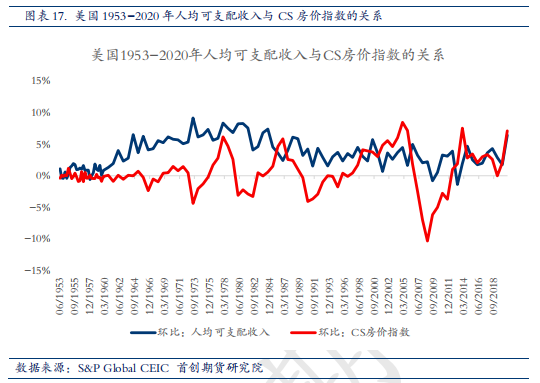

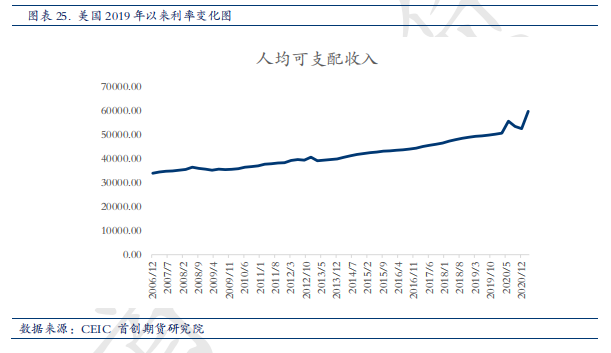

在资产端,主要关注人均可支配收入(或人均GDP)和储蓄率,这两个指标决定了购房需求是否能转变为真正的购买行动。除此之外,财富分配比例对房地产市场也有一定影响。人均可支配收入会受宏观经济形势的影响,其与房屋价格高度相关,也与政策等有一定关联性。当经济繁荣时,人均可支配收入增长迅速,为消费者的购买行为提供有力的经济支撑,驱动市场上行;当经济落入萧条时,人均可支配收入下滑,无法将需求转为实质购买行为,导致市场下行。同时,在经济复苏阶段,政府的转移支付通常会大幅增加以补充人均可支配收入下滑的缺口,因此经济复苏下房地产市场通常能随之复苏。除此之外,人均可支配收入水平与储蓄率共同决定了居民是否有能力或有资格在购房过程中加杠杆。由于在新两轮周期中,财富分配比例对房价变动的影响相关性很高,收入的不平等越严重,房价上涨越快,并且富人是美国房地产市场的主要消费者,所以在资产端加入结构性指标进行观测,主要监测美国第50至90位财富百分位数持有的总净资产同比变化。

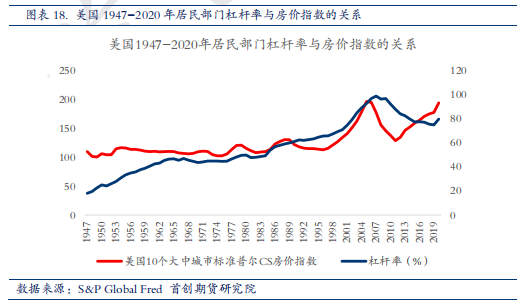

在负债端,住房抵押贷款是美国主要的购房融资形式,可以通过居民部门的杠杆率对总体负债水平进行监测,通过信贷结构对负债健康程度进行判断。次贷危机之后,美国抵押贷款购房数量呈断崖式下滑,但居民部门杠杆率仍然在70%以上。通过对杠杆率的监测与分析,可以判断房地产市场扩张程度和居民资产负债情况,在加杠杆的过程中,居民的购买能力上升,能够将更多的供需关系转化为实际购买行为。但关注单纯的数字之外,还应关注加杠杆人群的信用水平,2008年次贷危机爆发的主要原因就是许多信用级别低的消费者进入房地产市场产生大量次级贷款造成银行收款压力大。住房抵押贷款的信贷结构也是判断负债端是否健康的重要指标。

美国房地产市场未来走势

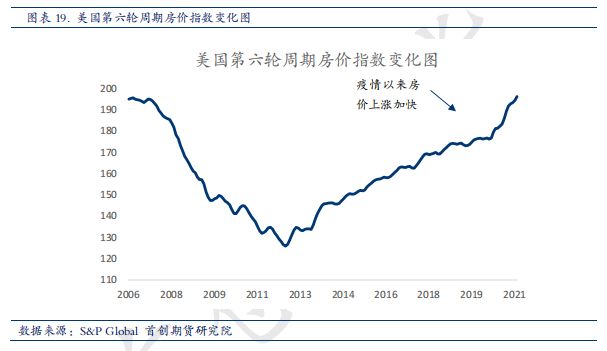

美国房地产市场正处于第六轮周期的上行阶段。次贷危机后,美国房地产价格自2012年开始进入新一轮的上行阶段,用于衡量全美主要城市平均房价的CS房价指数从2012年最低点的125.9上涨至2021年的196.3,同比上涨55.92%,房价水平接近次贷危机爆发前水平。新冠疫情爆发后,美国房价呈加速上涨趋势,那么,未来美国房价是否还会上涨?本轮周期还将持续多久?如此高的房价指数是否会引起新一次“次贷危机”的爆发?

3.1 房地产市场火爆的原因

本次美国房地产市场的火爆主要受到需求侧短期因素的影响,宽松的货币政策和住房政策释放了因次贷危机爆发而压抑的住房需求。

美国房地产价格自2012年持续上涨离不开宽松货币政策的推动。次贷危机后,美国采取量化宽松的政策,将利率降至超低水平以刺激居民的购房需求,使房地产市场重新进入上行阶段。2017年开始提高利率,但2020年疫情爆发后,信贷市场动荡,房地产市场出现了违约潮,影响到了美国银行业,为了避免次贷危机的再一次爆发,美联储再次降低利率至低水平,并大规模购进MBS,使房地产市场继续保持上行,房价也因超宽松的货币政策飞速上涨。

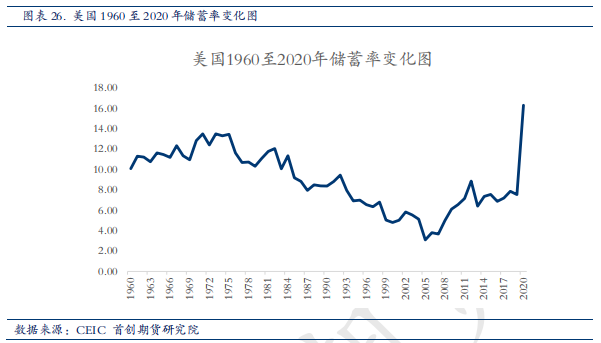

财政政策与住房政策保障居民人均收入,降低贷款负担。受疫情影响,2020年3月,美国联邦政府颁布了《关爱法案》,将经济刺激和失业救济落实到个人,暂停驱逐拖欠租金的房客,并要求抵押贷款服务商给予4个月的还款宽限时间,缓解了房地产市场的压力。在《关爱法案》的实施下,虽然疫情爆发造成了美国GDP的下降,但人们的财富水平不降反升,储蓄率也达到高峰。

在政策利好和超宽松的货币政策下,抵押贷款利率保持在超低水平,财富水平上升,刺激了住房需求,使得房地产市场不仅没有进入下行阶段,反而加速上行。

3.2 未来走势分析

我们判断美国房地产市场在未来2-3年将继续保持上行,市场最终不会面临与次贷危机相似的崩盘结果。以下将从分析框架和周期规律两方面进行分析:

3.2.1 供给侧分析

根据分析框架,供给侧主要关注新房开工总量和成屋库存。自2012年以来,新房开工总量不断上升,疫情爆发后新房开工总量有短时间的下降,但回升很快,新房开工仍然处于次贷危机后的上行期,供给不断增加。成屋库存水平不同于新房可以在短时间内提高,成屋销售过程中已经有实体房屋,总供给量在短期内不会大幅改变,当前成屋库存已经降至历史地位,供给紧张,但补库存已经开始,未来供给仍有较大增长空间。

3.2.2 需求侧分析

长期来看,虽然适龄人口比例在近几年有所下降,但下降幅度仅为1.23%,对整体需求影响不大,仍然能够起到托底作用。同时因为疫情影响,人口流动特性发生了一定改变,更多员工期望远程办公,后疫情时代将会推动液态化办公模式,促进商业地产和住宅的组合转型,人们对郊区住宅需求有所上升,利好郊区房地产市场的发展和扩张,有利于房地产市场的繁荣。在对住宅拥有率与闲置率的监测中发现:住房拥有率自2015年来不断走高,但并未达到历史高点,仍然有一定的上涨空间,说明目前需求仍未饱和;住宅闲置率自本轮周期进入上行期后不断走低,如今已降至历史低位,说明目前供给紧 张,需求增长仍然强势。从长期发展来看,房地产市场还有足够宽裕的发展空间。

短期来看,目前利率仍然处于历史低位,美联储还未开始提高利率,住房抵押贷款的利息成本仍然能够在短时间内驱动需求增长。不过根据房地美的预测,30年期抵押贷款固定利率在2021年均值为3.2%,在2022年升至3.7%。当利率开始回升时,需求增速将开始放缓直至达到平衡。

在政策上,拜登3月31日宣布了《美国就业计划》第一部分,住房投资占其计划投资的9.3%,将用于改善美国房地产市场现状。同时,其政策也将延续税收优惠的措施,为首次购房者提供高达15000美元的首付减免政策(税务减免),政策利好同样将在短时间内驱动购房需求增长。

从短期周期变动来看,未来一段时间内,房地产市场需求仍将不断上涨,且增速理想,但当利率回升时,需求增速将放缓。

3.2.3 购买力分析

在资产端,因《关爱法案》和失业救济等政策的共同作用下,随人美国人均GDP有所下降,但人均可支配收入显著提高,至2021年3月,人均可支配收入达到59779美元。人均可支配收入上升的同时,储蓄率也达到60年以来的最高峰16.27%。目前美国失业率已经有所降低,即使未来没有失业救济等政策的影响,人均可支配收入也不会有明显下降。

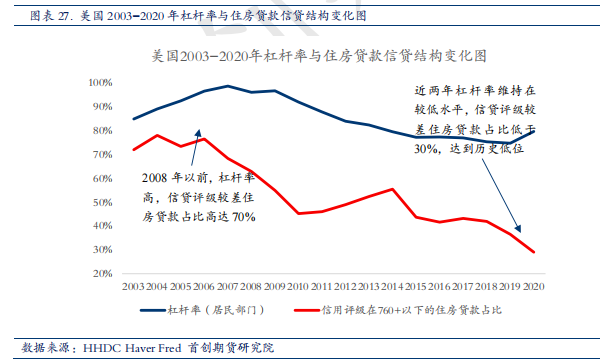

在负债端,虽然杠杆率近两年有所回升,但回看整个美国房地产行业历史,目前杠杆率仍然处于历史较低水平。且本次加杠杆人群信用等级水平整体较好,低信用评级住房贷款占比在2014年以后不断下降,与杠杆率走势出现分化,现已低至30%以下,负债结构健康,与 2008 年次贷危机前不同,出现次贷危机时次级贷款者无法偿还贷款的可能性很小。

短期内,居民购买力能够将供需关系转变为实质的购买行为。

值得注意的一点是,拜登拟向美国富人开启增税行动,对于高收入人群,税率将有大幅度的提高,收入不平等或将缩小,而富人是美国房地产市场的重要参与群体,财富分配比例对房地产行业的影响显著,这一政策如果最终落地,房地产市场的投资热情将下降,可能造成不利影响。

3.3 总结

目前房地产市场需求端与供给端均在不断增长,需求的增长更快,居民购买力目前已达到历史较高水平,供需关系向实质购买行为的转化率高,房地产市场仍然将处于本轮周期的繁荣阶段。本轮周期已经经过15年左右时间,根据前文中总结的周期规律,简单估计未来还将有3年左右的上行期。本轮周期上行尾部重要的时间节点为美联储加息时点,拜登新政也将对房地产市场产生一定影响。

房价快速增长至次贷危机前水平,但不会面临崩盘危机。疫情爆发后,美国房地产市场超高景气,价格不断攀升,美国是本轮全球货币超发当仁不让的源头,美国政府及美联储仍然未采取加息和新政策,市场价格的飙升可能带来不安情绪。但最终很可能不会面临崩盘危机,因为本轮上行住房需求真实存在,价格的攀升源于“供小于需”,而不是对市场价格上涨的追逐;目前杠杆率仍然处于历史地位且负债结构健康,再次发生因次级贷款者导致的次贷危机可能性小。

参考文献

1.《THE LONG CYCLE IN REAL ESTATE》,Presented to The American Real Estate Society Conference Sarasota, Florida,April 18, 1997,Ronald W. Kaiser.

2. 《PREDICTING LONG-TERM TRENDS & MARKET CYCLES IN COMMERCIAL REAL ESTATE》,Glenn R. Mueller.

3.《The Depression of 2008》, Fred E. Foldvary.

4.《Free Fall: How Government Policies Brought Down the Housing Market》,Peter J. Wallison and Edward J. Pinto.

5. 《全球房地产》,任泽平.

6. 《美国房地产发展历史资料》