科技板块的疲软贯穿全天交易,美股指涨跌互现。油价跌至伊朗战争爆发以来最低水平,通胀风险溢价消退,推动10年期美债收益率单日下行9个基点。

美光科技盘后跳涨约15%,公司发布业绩超出分析师预期,AI驱动的存储芯片短缺推动产品价格大幅攀升,纳斯达克100 ETF盘后上涨1%。

隔夜韩股走V势头的带动下,周三美股开盘后,三大指数一度走高。但随着欧洲股市收盘,抛售压力开始,并且随着每一次反弹而持续不断。纳指跌幅最大,而道指和小盘股指数则勉强守住了涨幅。

资金 正从估值过高的大型科技股流向小盘股、工业及消费等传统板块,呈现出显著的“交易扩散”与仓位重置特征。

科技七巨头跑输其余493只成分股,市场呈现出明显的"轮动"特征。

过去两天,人工智能“领头羊”板块表现明显疲软,标普500指数(不含人工智能板块)反而上涨超过1%,而人工智能半导体板块则暴跌近10%。

Cerebras Systems当日暴跌约19%,股价跌回IPO发行价以下,此前该公司在上市后首份季报中预计全年利润率将低于一季度水平。

OpenAI同日宣布推出与博通联合开发的首款自研AI芯片,代号"Jalapeño",进一步加剧了外部芯片供应商的竞争压力。

SK海力士方面,据报道该公司正寻求在美上市,目标融资规模约455万亿韩元(约294亿美元),以把握投资者对存储芯片股的需求,尽管本周该板块已经历一轮显著抛售。

Nationwide的Mark Hackett认为,近期科技股的走弱更像是一次仓位调整和轮动,而非基本面层面的警示信号。RGA的Rick Gardner则表示:

股票涨得太快太多,回调几乎是必然的。对于那些在这一领域配置不足的投资者而言,这次回调反而提供了买入机会,而该板块的基本面依然强劲。

高盛TMT专业交易员Peter Callahan指出,小盘股近期表现尤为突出。

罗素2000指数过去三个交易日跑赢纳斯达克100指数约440个基点,为2024年以来最大三日超额收益;年初至今涨幅已达21%,有望创下2019年以来最佳年度表现,同期跑赢标普500指数逾1200个基点。

尽管市场情绪波动,机构对美股中期前景的乐观判断并未动摇。

摩根大通由Dubravko Lakos-Bujas领衔的策略师团队认为,美股正接近"晴空"情景,并将标普500年底目标价由此前水平上调至7800点,较当前约7350点的点位仍有显著上行空间。

该团队将稳健的企业盈利以及伊朗战争潜在停火协议列为核心驱动力。地缘政治紧张局势趋于缓解,也促使市场对未来一年加息幅度的押注从峰值回落。

油价抹去战争溢价,通胀预期随之回落

霍尔木兹海峡船只通行量创下谅解备忘录签署后的新高,并持续上升。

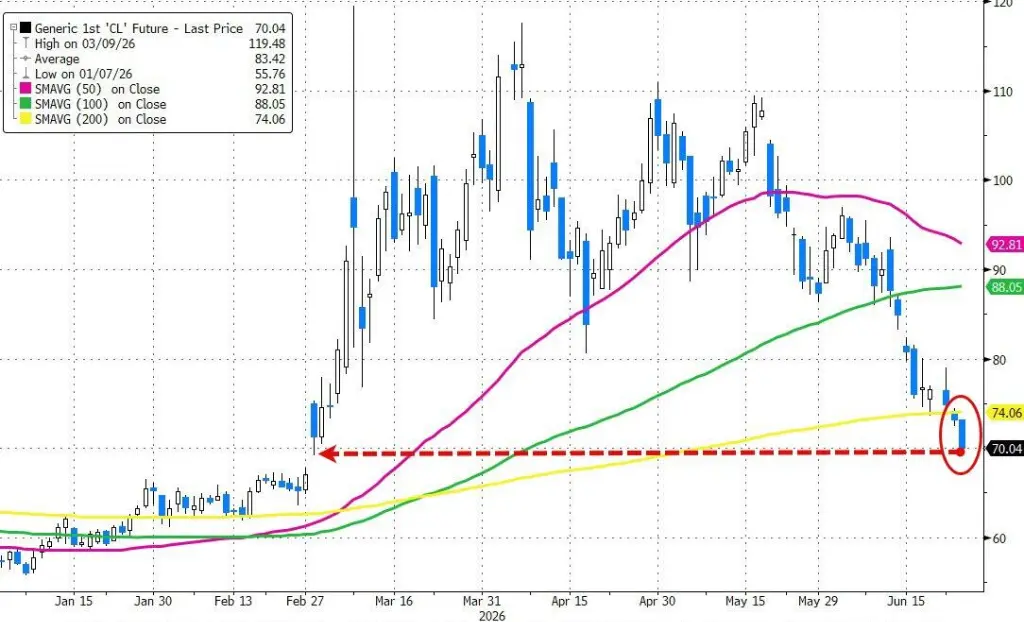

WTI原油期货盘中跌破70美元,触及战前低点附近,日内跌幅达4.5%。

布伦特原油已基本抹去伊朗战争爆发以来积累的全部地缘风险溢价。

特朗普在与参议院共和党人会面后对记者表示:

我看到油价刚刚跌破70美元,谁能想到这会发生?这还是在战争期间,伊朗表现得非常好。

SPI资管管理合伙人Stephen Innes指出,油价下跌并非市场认为地缘政治风险已经消失,"而是因为实物流动的改善速度快于预期"。

期权市场数据显示投资者正在为油价进一步下行布局,看跌期权成交量超过看涨期权,交投最活跃的合约集中在8月和9月到期、行权价介于60至68美元之间的看跌期权。

油价下跌为债券市场带来明显提振。10年期美债收益率单日下行9个基点至4.40%,30年期美债收益率触及4.85%,为4月8日以来最低水平。

周四公布的PCE价格指数将是下一个关键节点。预测人士预计,5月数据将在环比和同比两个维度均呈现加速,这将为美联储的政策走向提供新的参照。

高盛首席经济学家Jan Hatzius重申,其基准预测仍为不加息,理由是中东地区若实现持久和平,通胀环境将比美联储目前预计的更为温和。

美元继续走强,美元指数突破13个月以来的最高点。

美联储加息预期背景下,黄金暴跌2.6%、价格自2025年11月以来首次跌破4000美元。

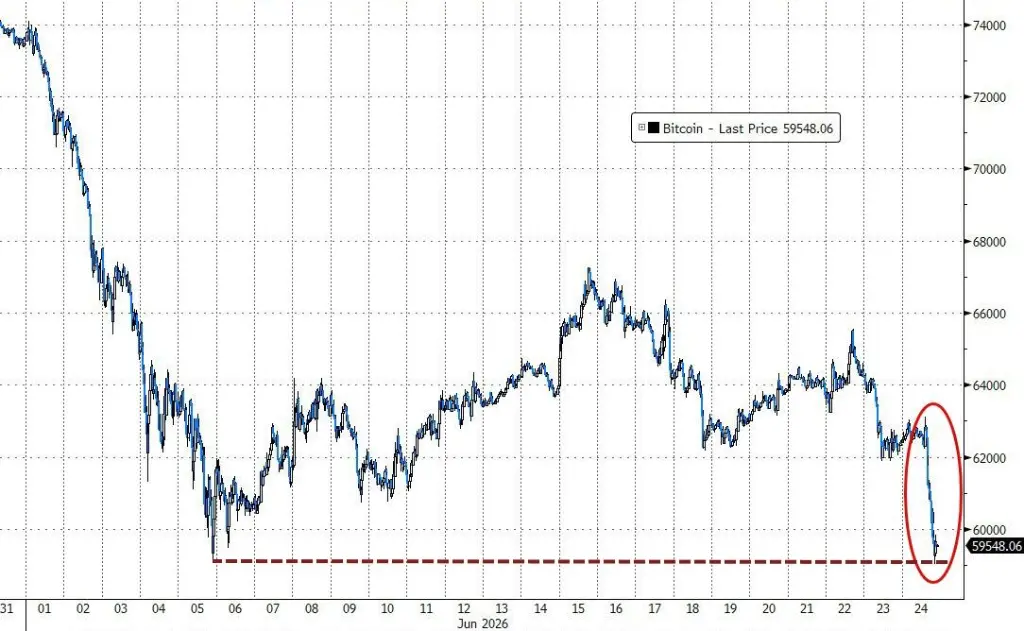

强势美元下,比特币一度暴跌超5.3%,盘中曾跌破6万美元关口。

周三科技股持续走弱令标普500指数基本持平,纳斯达克综合指数下跌0.41%,但道琼斯工业平均指数上涨0.36%。美股纳斯达克生物科技指数、地区银行指数创收盘历史新高。Cerebras Systems盘中大跌19%。

美股基准股指:

标普500指数收跌7.24点,跌幅0.10%,报7358.22点。

道琼斯工业平均指数收涨182.06点,涨幅0.35%,报51848.90点。

纳指收跌110.403点,跌幅0.43%,报25476.636点。纳斯达克100指数收跌127.216点,跌幅0.43%,报29220.056点。

罗素2000指数收涨0.37%,报2986.629点。

恐慌指数VIX收跌4.31%,报18.65,北京时间00:00以来呈现出M形走势。

美股行业ETF:

美股行业ETF多数收涨,全球航空业ETF涨4.17%,生物科技指数ETF、区域银行ETF、可选消费ETF、公用事业ETF至多涨1.93%。

科技七巨头:

万得美国科技股七巨头(Magnificent 7)指数跌0.70%。

亚马逊涨0.11%,谷歌A跌0.25%,苹果跌0.38%,英伟达跌0.56%,Meta跌0.78%,特斯拉跌1.61%,微软跌2.27%。

芯片股:

费城半导体指数收跌0.18%,报13458.195点。

台积电ADR涨1.01%,AMD跌0.15%。

中概股:

纳斯达克金龙中国指数收跌1.77%,报5847.87点,逼近2024年9月20日收盘位5838.26点、当年8月28日收盘位5399.48点。

热门中概股里,蔚来、美团、阿里至少跌约3%,百度跌2.3%,拼多多跌1%,腾讯涨2.4%,日月光半导体涨3.5%。

其他个股:

Circle跌6.20%。

欧元区蓝筹股指收跌超0.2%,军工股RHM跌超18.6%,领跌一众成分股。德国股市收跌超0.6%、军工ETF跌超2.6%,英国富时250指数涨超0.7%。

泛欧股指:

欧洲STOXX 600指数收涨0.08%,报635.16点。

欧元区STOXX 50指数收跌0.25%,报6214.70点。

各国股指:

德国DAX 30指数收跌0.62%,报24740.36点。

法国CAC 40指数收涨0.54%,报8385.49点。

英国富时100指数收涨0.31%,报10461.63点。

板块和个股:

欧元区蓝筹股中,德国莱茵金属RHM收跌18.65%,Argenx跌7.92%,埃尼集团Eni跌3.28%,德意志银行跌2.58%,德国大众汽车跌2.44%。

欧洲STOXX 600指数的所有成分股中,Soitec收跌10.888%,Hochschild矿业跌9.03%,波兰铜业集团公司跌7.29%,与RHM、Argenx领跌。

中长期美债收益率跌超10个基点。欧元区主权债价格普涨,10年期希腊债券收益率跌约6个基点。英国30年期国债收益率跌约8个基点。

美债:

纽约尾盘,美国10年期国债收益率下跌10.47个基点,报4.3922%。

两年期美债收益率跌5.28个基点,报4.1456%;30年期美债收益率跌10.57个基点,报4.8396%。

欧债:

欧市尾盘,德国10年期国债收益率下跌5.5个基点,报2.865%,全天处于下跌状态。

英国10年期国债收益率跌7.0个基点,报4.684%。两年期英债收益率跌3.7个基点,报4.129%。

法国10年期国债收益率跌5.2个基点,报3.629%。

美元复苏,新兴市场货币连续第五个交易日下跌。

美元:

纽约尾盘,ICE美元指数张0.18%,报101.592点,日内交投区间为101.356-101.800点。

彭博美元指数涨0.27%,报1226.97点,日内交投区间为1223.32-1228.36点,21:12也曾逼近2025年11月21日顶部1228.98点。

(彭博美元指数)

离岸人民币:

纽约尾盘,美元兑离岸人民币报6.8132元,较周二纽约尾盘涨184点,日内整体交投于6.7910-6.8195元区间。

加密货币:

纽约尾盘,比特币一度暴跌超5.3%,盘中曾跌破6万美元关口。以太坊跌3.10%。

(比特币价格)

国际油价创2月末以来收盘新低。

原油:

WTI 7月原油期货收跌2.87美元,跌幅3.92%,报70.34美元/桶。

(WTI原油期货)

布伦特7月原油期货收跌3.34美元,跌幅4.33%,报73.74美元/桶。

中东Abu Dhabi Murban原油期货跌3.43%,报67.24美元/桶。

天然气:

NYMEX 7月天然气期货收报3.2210美元/百万英热单位。

纽约期金周三跌3.2%,现货黄金失守4000美元整数位心理关口,白银跌超6%。铝价回归伊朗战争前水平,美元走强和海湾供应恢复希望。

黄金:

纽约尾盘,现货黄金跌2.86%,报3999.08美元/盎司,全天处于下跌状态。

(现货黄金价格)

COMEX黄金期货跌3.21%,报4016.40美元/盎司,纽约中午一度跌至3975.70美元。

白银:

纽约尾盘,现货白银跌6.72%,报57.4512美元/盎司,交投区间为62.3762-55.6125美元,02:04逼近2025年11月28日底部53.3447美元。

COMEX白银期货跌6.64%,报57.940美元/盎司。

其他金属:

纽约尾盘,COMEX铜期货跌2.57%,报6.0525美元/磅。

现货铂金跌4.25%,现货钯金跌5.01%。

LME期铜收跌284美元,报13086美元/吨。LME期锡收跌1473美元,报49681美元/吨。LME期镍收跌354美元,报16818美元/吨。LME期铝收跌110美元,报3122美元/吨。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。