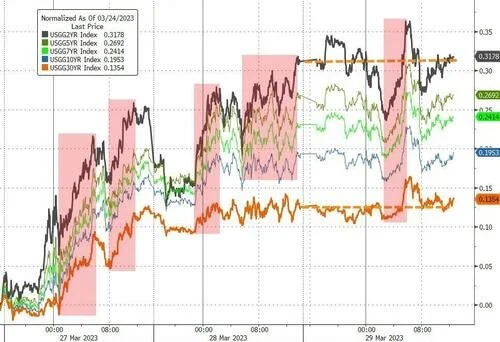

在本周前两个交易日大幅上涨后,各期限美债收益率周三(3月29日)整体涨跌不一。投资者仍在继续评估近期的银行压力是否能得到遏制,以及近期银行倒闭事件带来的更严格的信贷标准,对美联储利率政策究竟意味着什么……

行情数据显示,在经历了3月以来持续的剧烈波动后,美债市场隔夜终于迎来了难得的“平静岁月”。截止纽约时段尾盘,2年期美债收益率涨1个基点报4.105%,5年期美债收益率跌0.2个基点报3.687%,10年期美债收益率跌0.2个基点报3.572%,30年期美债收益率跌0.7个基点报3.767%。

本周以来,有着“全球资产定价之锚”之称的10年期美债收益率已经向上脱离了上周五触及的六个月低点3.285%,但仍明显低于10月21日创下的4.338%的15年高点。2年期美债收益率也从上周五创下的半年低点3.555%回升至了4%关口上方,但依然远低于3月8日触及的近16年高点5.084%。

对于债市隔夜罕见的波澜不惊,蒙特利尔银行资本市场(BMO Capital Markets)美国利率策略主管Ian Lyngen表示,“我们已经进入了一个经济和政策前景不确定的漫长时期。现实情况是,仍有大量与地区银行和全球银行业相关的未知数。而就目前而言,我们似乎正处于一个平静的时刻。”

Lyngen指出,“风险资产似乎表现得相当好。但我认为,他们更多的是对潜在的危机蔓延最终受到遏制做出反应,而考虑到未来几周那些可能发生或看起来不可能发生的事情,货币政策制定者保持谨慎则是适当的。”

在本月早些时候硅谷银行和签名银行短时间内先后倒闭后,目前欧美银行业的紧张局势似乎已有所缓解。而对银行系统的信心增强,也增加了美联储再次加息的可能性。

Corpay首席市场策略师Karl Schamotta表示,“我们看到各个领域的‘恐惧交易’都在显著下降。投资者认为,大西洋两岸的政策制定者已经对银行体系进行了保护,以防止进一步的动荡。”

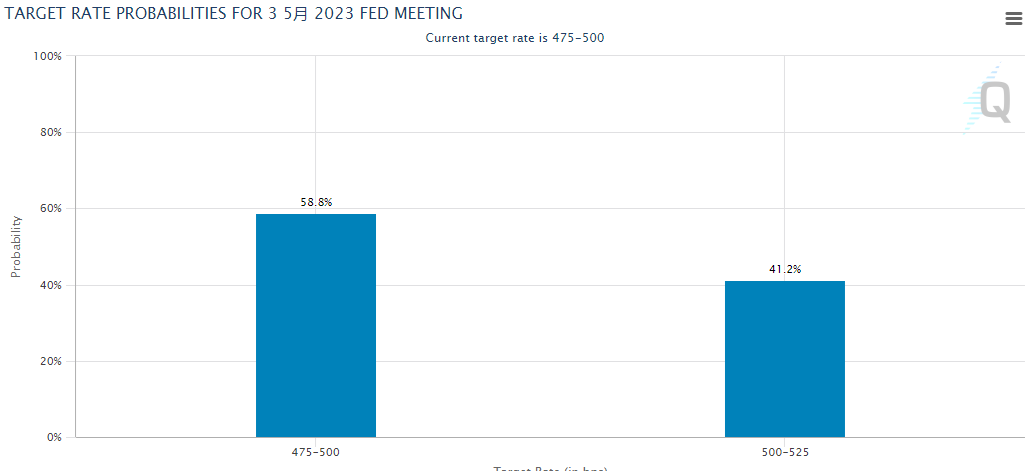

根据芝商所的美联储观察工具,目前交易员预计美联储在下次会议上加息25个基点的概率为41.2%,按兵不动的概率则为58.8%。

鲍威尔私下透露还会加一次息?

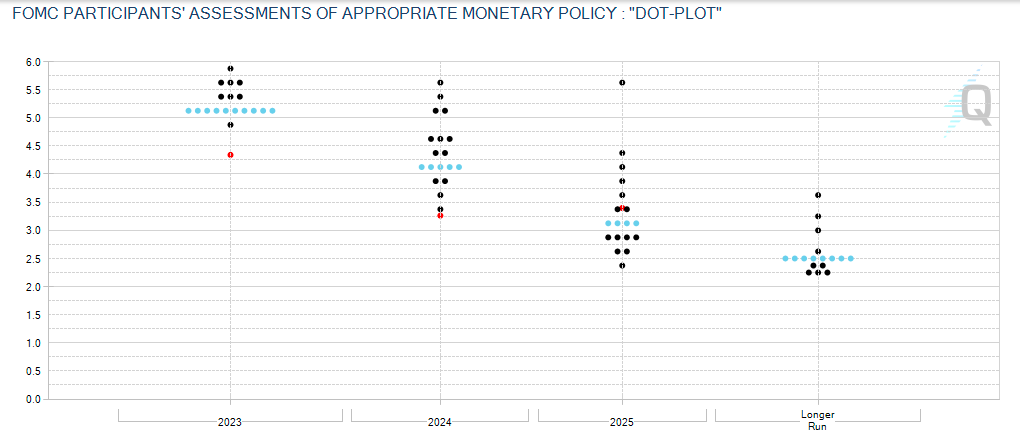

值得一提的是,根据美国共和党众议员Kevin Hern的说法,美联储主席鲍威尔在一次私下会议上被问及美联储今年还会加息多少时,拿美联储最新的利率点阵图作为“挡箭牌”,当时美联储政策制定者的预测显示他们今年还会加息一次。

“他们最近承认的一点是,他们预计今年还会加息一次,”来自俄克拉荷马州的Hern在与鲍威尔会晤后对记者表示。

美联储上周在3月议息会议后公布了他们的最新利率预测——即所谓“点阵图”,当时18位官员的预测中值是政策利率今年年底前将达到5.1%,与12月的点阵图持平。

这意味着美联储年内还要再加息25个基点,最可能的时间点显然将是5月的下次会议。鲍威尔实际上也是重申了联储当时所表明的立场。

Hern是保守派的共和党研究委员会主席。鲍威尔周三与该小组成员举行了会晤。委员会的一位发言人表示,双方此次见面在硅谷银行倒闭之前便已安排好。

美联储青睐的金融压力指标拉响警报

在经济数据方面,目前本周五的PCE物价指数料将成为美国经济的下一个主要焦点,投资者也将密切关注于与银行业压力有关的任何头条新闻。

颇为令人感到担忧的是,尽管近期金融市场最初经历的动荡已逐渐缓和,但一系列信贷压力的现象仍普遍存在。美联储平常所青睐的一项重要风向标——圣路易斯联储金融压力指数,就正持续逼近令人担忧的水平。

圣路易斯联储金融压力指数涵盖了一系列利差、利率和其他指标,属于名副其实的一站式金融压力观测指标。高收益债券和投资级债券之间的利差是该指标的主要变量之一。该指数初始均值有意定为零,意味着金融市场处于“正常”状态,而高于该值则表示压力上升。目前,该指数最新报1.57,为疫情爆发初期以来的最高水平。

这显然正预示着美联储眼下所面临的关键挑战。信用利差扩大叠加美国国债收益率曲线再次趋陡显示,银行业危机对经济的损害已经造成。

就利率交易员而言,这种伤害意味着美联储未来需要降息。

这或许也反映了市场当前的真实心理——那就是尽管交易员们愿意为下次议息会议加息保持大门敞开,但却并不愿相信美联储主席鲍威尔有关今年不会降息的说法。最新利率市场的定价仍预计,美联储到年底时可能将经历约75个基点的降息幅度