周二(4月18日),随着投资者继续评估美联储是否可能在5月加息过后停止紧缩行动,中长期美债收益率小幅走低。与此同时,短期国库券市场的扭曲现象则进一步加剧,投资者正在对今夏更高利率以及国会提高债务上限的不确定性进行定价。

行情数据显示,各期限美债收益率隔夜整体小幅回落。其中,2年期美债收益率持平报4.207%,5年期美债收益率跌2个基点报3.684%,10年期美债收益率跌2.3个基点报3.582%,30年期美债收益率跌2.3个基点报3.790%。

虽然多数投资者目前正押注经济增长放缓和通胀下降,将导致美联储在年中结束紧缩周期,但近期仍然强劲的数据可能会增添额外加息的可能性,尤其是不少美联储官员本周依然在继续强调有必要继续采取行动抗击通胀的情况下。

美联储“鹰王”、圣路易斯联储主席布拉德周二就表示,鉴于近期数据显示通胀仍在持续,并且整体经济有望保持增长,美联储应继续加息,他认为需要再加息50个基点至5.50%-5.75%之间。

亚特兰大联储主席博斯蒂克当天也指出,他预计美联储还会再加息一次,然后将在相当长的一段时间内维持利率不变,以抑制仍然过高的通胀。

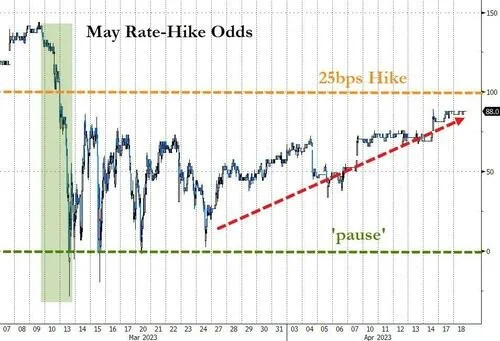

利率期货市场的数据显示,目前交易员预计美联储在下月加息25个基点的概率已高达88%,这是3月硅谷银行爆雷以来的最高值。

金融服务公司BTIG董事总经理兼全球利率交易联席主管Tom di Galoma表示,“大多数美联储理事一直是相当鹰派的;他们似乎根本没有改变这种看法。对于6月会议,目前也已大约有30%的概率再加息25个基点。我认为,这当然是一种可能性;从现在到6月,我们会看到更多的数据。”

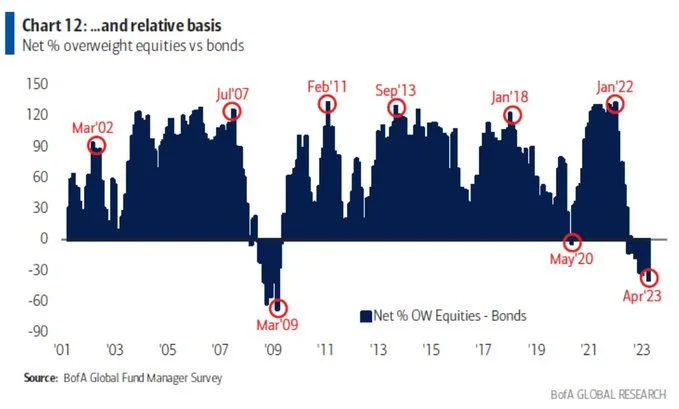

尽管美联储加息本身并不有利于债市的走势,不过眼下依然高企的债券收益率以及美国经济面临的越来越大的衰退风险,仍令不少华尔街基金经理当前更为青睐于买入债券。

美国银行本周公布的4月全球基金经理调查就显示,对经济衰退的担忧正影响投资者的选择,这些受访者中对股票相较于债券的配置比已跌至全球金融危机以来的最低水平。

这是上个月银行业动荡扰乱市场后的首次调查,结果也为今年以来最悲观。

今明两日将是美联储官员本周发表讲话的高峰期。包括芝加哥联储主席古尔斯比、纽约联储主席威廉姆斯、美联储理事沃勒、克利夫兰联储主席梅斯特等在内的多位美联储鹰鸽官员将陆续发表噤声期前的最后讲话,在北京时间周四凌晨2点,美联储还将公布最新的经济状况褐皮书,无疑值得投资者密切留意。

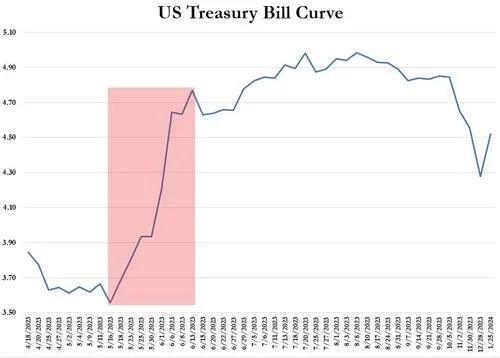

短期国库券收益率曲线愈发扭曲

除了美联储的利率定价预期外,债券市场的投资者眼下显然还在密切关注美国国会是否能很快提高债务上限,否则财政部将面临债务违约的风险。许多分析人士表示,如果不解除上限,财政部最有可能在7月底或8月耗尽资金。

周二,6月中旬到期的两个月国库券收益率一度达到了5.083%,为2018年以来的最高水平。与此同时,8月到期的4个月期国库券收益率也升至了去年10月以来的最高水平。

四个月期国库券收益率高于六个月期国债收益率,这可能表明人们对8月份到期债务的担忧正不断加剧。

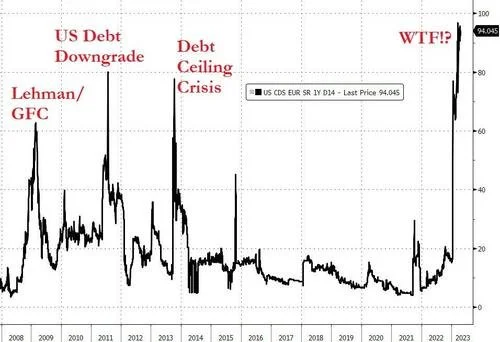

与此同时,衡量美国主权信用违约风险的CDS价差目前则仍在进一步攀升。

摩根大通在本周的一份报告中表示,“随着2022年资产价格全面下跌,税收收入预计也将疲软,因此有理由预计这可能会迫使国会需要比预期的更早地解决这一问题。更高的利率和债务上限危机的结合可能带来灾难性影响。”