对于美国国债市场的交易员而言,即使是平常再迟钝,在本周伊始或许也已经能嗅到诸多不安的迹象……

在长期国债方面,随着美国通胀前景依然极具粘性,对冲基金对10年期美国国债的净空头头寸上周刚刚触及了创纪录的高点。而在短期国库券市场上,由于债务上限僵局的担忧不断放大,1个月和3个月的国库券收益率曲线则进一步出现了历史性的扭曲。

这一切显然都预示着,无论你是哪一领域的投资者,眼下都务必需要开始密切关注美国国债市场的一举一动。别忘了,十年期美债收益率向来被华尔街视作为“全球资产的定价之锚”,而短期国库券收益率的变动,也将直接影响到各领域的短期融资成本,尤其是对于部分货币市场基金而言。

对冲基金创纪录大举做空十年期美债

根据美国商品期货交易委员会(CFTC)的数据显示,截至4月18日,对冲基金对十年期美债的净空头头寸已增至了创纪录的129万份,这也是相关看跌头寸的连续第五周增加。

最近的仓位数据表明,尽管过去一年美联储为遏制通胀而采取的激进紧缩政策,对经济活动产生了负面影响,但杠杆投资者与美联储一样相信可以避免经济严重下滑。

西太平洋银行固定收益研究主管Damien McColough表示,对冲基金可能认为通胀将比市场上许多人目前预期的更具粘性。从表面上看,债市的空头押注与近期会出现经济衰退的观点相悖。

随着交易员与美联储就政策决策者何时开始降息的争论日益激烈,美国国债收益率近几周来不断上下震荡,难有清晰的方向。而如果事实证明美联储认为利率需要继续走高的观点占据上风,那么对冲基金的上述行动将被证明是正确的。

不过,上述美债期货市场的持仓变动也还可能有另一种解释。Jamieson Coote Bonds高级投资组合经理James Wilson就认为,债市交易员期现套利的复苏——即对冲基金购买现货美国国债并做空标的期货的做法,可能会夸大了空头头寸。

这些交易涉及购买相对于期货价格更为便宜的债券现货,然后出售期货以赚取差价。由于利润通常很小,因此倾向于使用杠杆。

“在一个存在巨额赤字且没有更多量化宽松政策的世界里,杠杆基金有更多机会通过购买现货债券和出售出现套利机会的标的期货来获利,”Wilson称。

事实上,从历史上看,CFTC持仓数据创纪录背后,并不意味着债市此后的强弱行情就将一边倒。

在上一次对冲基金出现创纪录的空头头寸之时——2019年,美国国债收益率随后是下降的,即对冲基金们的持仓出现了错判错误。2021年对冲基金多头仓位触及多年高位时,美债收益率倒是确实在不久之后有所走低,不过再之后,随着美联储加息,美债收益率又出现了飙升。

当然,即便创纪录的空头持仓本身,对债市走向并不具有明确的指示性意义,但在眼下美联储迎来政策转变十字路口的敏感时刻,其本身或许就有着不同寻常的意味存在。美联储将于下周公布5月决议,尽管目前市场已普遍预期届时将再度加息25个基点。然而,政策制定者一直没有明确表态——在此之后他们还需要采取多少措施来控制通胀,这令债市眼下也处于了一个高度不确定性的时期。

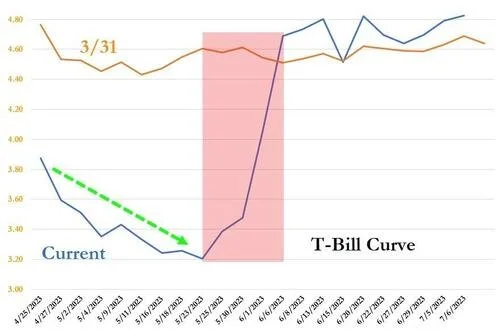

短期国库券持续面临历史性扭曲

除了长债市场当前面临的高度风险外,对美国财政部可能在未来几个月触及债务上限“X日”的担忧加剧,也导致许多投资者刻意避开某些期限的短期国库券,转而涌入其他更安全的期限品种,这直接导致短期国库券曲线在过去一周出现了创纪录的扭曲。

美国国会将需要提高美国债务上限,否则将面临灾难性债务违约的风险。分析师预计,美国财政部最有可能在7月或8月耗尽资金。

因此,一些投资者正在有意回避在这个时间框架内到期的债务,同时他们也不得不寻找存放现金的更安全地方——这直接导致了1个月期美国国库券收益率大幅下跌,1个月期和3个月期国库券收益率之间的利差,近期已扩大到了2001年1个月期国库券推出以来的创纪录水平。

法国兴业银行(Societe Generale)美国利率策略主管Subadra Rajappa表示,“你可以看到对最前端的需求……而往后看,由于对债务上限的担忧,3-4个月期的国债价格相当便宜。”

“有很多现金在观望。资金离开了地区银行系统,进入了更大的银行,然后从那里进入货币市场基金。而随着货币市场基金的规模达到了创纪录水平,(国库券)供应又变得不足。”

包括硅谷银行在内的两家地区性银行在3月中旬倒闭,由于担心没有保险的银行存款的安全性,对国库券的需求有所增加。但美国财政部已经削减了短期债务的发行量,因为其与举债上限相冲突。

道明证券(TD Securities)驻纽约的高级利率策略师Gennadiy Goldberg表示,“市场很紧张,正在回避债务上限问题,不幸的是根本无处可去,因为票据供应继续被削减。”

美国一个月国库券收益率周一最新交投于3.40%附近。上周四曾一度跌至3.206%,为10月20日以来的最低水平。该期限国库券收益率目前比联邦基金利率低约130个基点左右,这是2008年以来的最大差距。

与此同时,3个月期美国国库券收益率在上周四则触及了5.318%的22年高点。一个月和三个月国库券之间的利差一度扩大到了175个基点左右的创纪录水平。

高盛全球投资研究的数据显示,美国上周报税截止日后的税收收入增长比去年的水平低约30%,这提高了美国最早将在6月上半月而不是夏季晚些时候达到其借款上限的可能性。众议院本周预计将对共和党主导的债务和支出法案进行投票。

值得一提的是,在本周一,由于市场对美国政府债务违约的担忧不断发酵,美国一年期信用违约互换(CDS)的价格已进一步飙升至了有史以来的最高水平,远高于2008年的全球金融危机和2011年的上一次债限危机时。