对于国内投资者,如果一大清早起床回看隔夜的美国市场,可能会觉得6月的美联储议息会议,并没有能掀起太大的行情!

从美国股债市场收盘的表现看,人们会产生这样的想法并不意外:无论是美国三大股指还是各期限美债收益率隔夜的走势,都可以用同一个词语来形容:“涨跌不一”。

截止周三收盘,标普500指数与纳指均再度创下13个月新高,道指则独自下跌。而在美债收益率方面,除2年期美债收益率隔夜小幅上涨外,更长期限的5、10和30年期美债收益率均出现了下挫。

如果光看上述这些收盘表现,“不明真相”的投资者可能会觉得这个美联储议息夜并没有产生多大的行情效应。然而,对于那些始终在美联储利率决议发布后,守候在电脑桌前的华尔街交易员而言,他们在过去几个小时可能已经被惊出了一身“冷汗”——事实上,在表面上市场收盘涨跌幅平淡的背后,隔夜盘中的美国市场,仍掀起了一轮令人心惊胆战的“惊涛骇浪”……

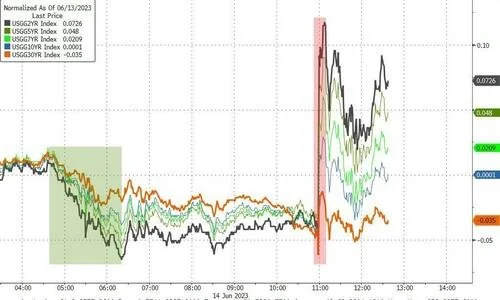

这从下面两张图中其实反映得很直接:

美股在纽约时段尾盘美联储决议发布后,经历了一轮“深V反转”;

美债遭遇的冲击则更明显:各期限美债收益率在北京时间凌晨2点过后曾一度全线向上狂飙,纷纷录得两位数基点的盘中涨幅,直到鲍威尔新闻发布会举行后,行情走势才再度逆转……

而这一切市场行情异动的背后,或许也便是隔夜美联储议息夜不同时间段,市场情绪的真实写照:

虽然美联储在此前“十连加”后,在周三如市场预期暂停了加息,但这是一次很明显的“鹰式停顿”。甚至于,美联储利率点阵图直接亮明了未来还可能进行2次25个基点的加息,这要比原先市场上那些鹰派的预估还要鹰派,直接导致了美国股债市场在2点过后的双双跳水。

不过,就如同过往美联储议息夜常见的“二轮行情”一样,这一次鲍威尔在一定程度上再度扮演了市场的“救星”。虽然鲍威尔讲话的整体基调同样鹰派,但其中围绕7月会议的一段评论,却被不少市场人士视为了救命稻草,股债市场的恐慌情绪此后出现了明显消退。至于鲍威尔究竟说了些什么,我们将在下文与大家一同回顾!

美联储的“下马威”:所有人都想不到利率点阵图那么鹰!

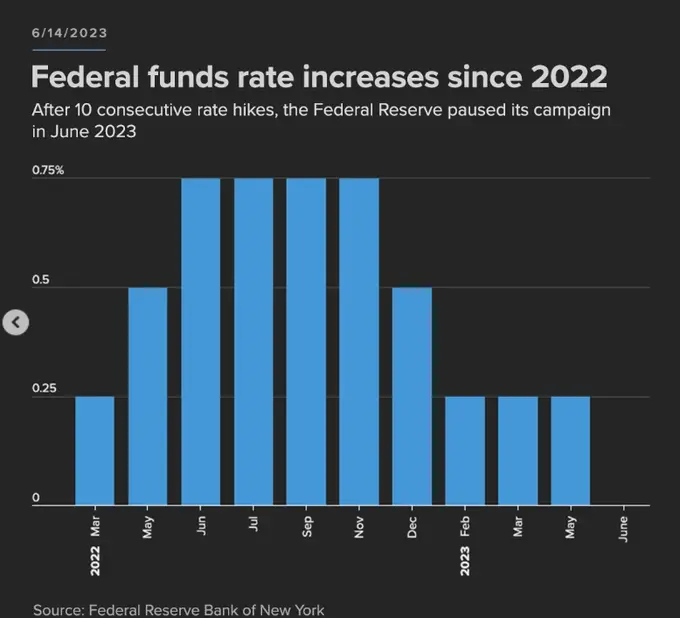

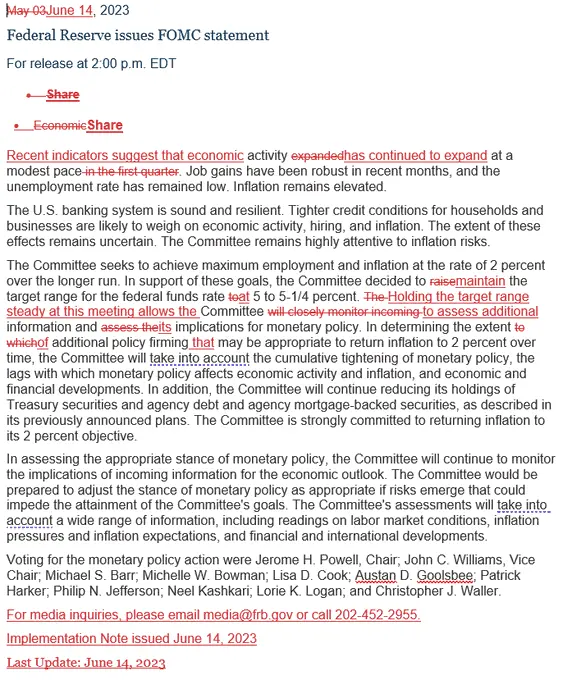

如同许多市场人士事前已经预见到的那样,美联储周三如期宣布维持联邦基金利率目标区间在5%-5.25%之间不变,这也是该行自2022年3月份开启激进加息周期以来,首次按下“暂停键”。

在北京时间凌晨2点发布的最新货币政策声明中,美联储的措辞改动很小。声明中最明显的一句措辞变动是加了一句话:“在此次会议上保持此次会议保持利率目标范围不变,将使委员会能评估更多的信息及其对货币政策的影响。”

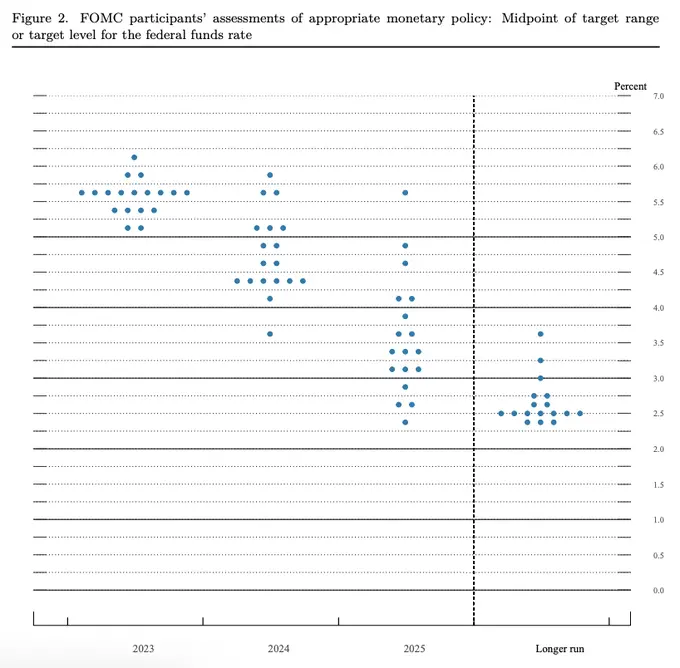

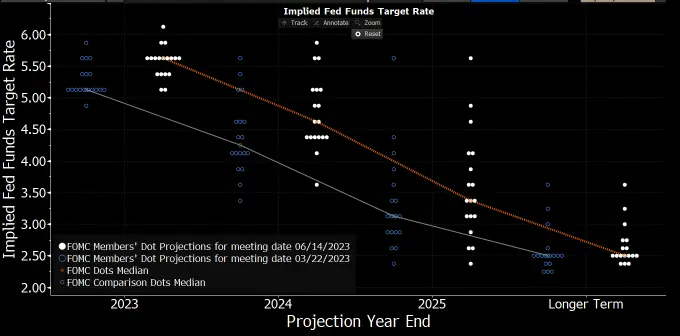

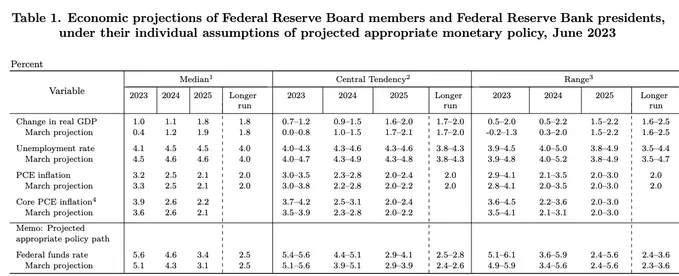

然而,与措辞改动不大、颇为平淡的货币政策声明相比,同时间段公布的美联储6月利率点阵图,却在市场上彻底“炸开了锅”——美联储6月点阵图显示,官员们对2023年年底利率的预期中值为5.6%,而3月点阵图的预估仅为5.1%。

这预示着美联储今年还要再加息50个基点——也就是还会有两次25个基点加息。

这毫无疑问是比会前市场上的鹰派预期更为鹰派的一个结果。我们在昨日的前瞻中曾介绍过,彭博社在会前一份调查中预计,美联储6月会后公布的点阵图可能将显示政策利率在2023年底仍维持在5.1%。而即便是相对鹰派的高盛,也不过是将其对年底的利率终值预测提高至5.25%-5.5%。

然而,最新的利率点阵图已显示,在18位美联储决策者中,有12位预计年底利率将达到5.5%-5.75%或更高,这表明大多数决策者同意需要进一步收紧政策以遏制通胀压力。

更令人感到吃惊的是,有三位美联储鹰派官员认为,今年底的利率将达到6%附近。其中两位认为届时利率将达到5.75%-6%,而最鹰派的那位则预计基准利率将超过6%!

美联储官员们还上调了对未来几年的利率预测,目前预计2024年底时联邦基金利率为4.6%,2025年底时为3.4%。这两个数字均高于3月份上次更新时预测的4.3%和3.1%。

上述利率前景的调整是在美联储官员们提高了对经济增长的预期之际发生的,他们现在预计今年GDP增速将达到1%,而3月份的预测是0.4%。官员们对失业率也更加乐观,目前预计到年底失业率将达到4.1%,而3月份时预计为4.5%。

当然,更为关键的可能还当属官员们对通胀的预测,美联储官员们将今年核心通胀率(不包括食品和能源)的预测从3月预计的3.6%上调至了3.9%。杰富瑞经济学家Thomas Simons指出,在美联储的经济预测中,经济增长被向上修正,核心通胀预测也被向上修正,这与点阵图中“美联储将把利率在更长时间维持在高位”的含义一致。

7月还没决定怎么做?鲍威尔发布会歪打正着“救了市场”

在凌晨2点的美联储利率点阵图一经发布后,市场在短线的恐慌抛售情绪其实已经非常强烈了:道指在此期间最深曾跌超1%,下挫近430点,两年期美债收益率则短线飙升17个基点,并一路触及日高4.80%。

可以说,如果以当时市场的溃败局面延续下去,隔夜股债投资者原本可能经历一个暴跌之日。然而如今我们都知道,这一幕最终没有发生——在美联储主席鲍威尔的新闻发布会召开期间,美国股债市场重新走出了反弹行情,那么鲍威尔究竟是如何“化腐朽为神奇”改变了市场的风向的呢?

其实,鲍威尔昨夜也并不算鸽派,但他做得非常好的一点是,相比于“鹰得可怕”的利率点阵图,鲍威尔给了市场更多的“可能性”,尤其是集中在7月下次议息会议的描述上……

在隔夜被问及7月会议可能作出的行动时,鲍威尔称这将是一次“实时”的会议,“我们还没有就7月份是否加息做出决定。我们将审视所有数据、不断变化的前景,并将在7月做出决定。”

鲍威尔这个说法其实就非常值得市场玩味了:当点阵图都认为还要加息50个基点后,鲍威尔却说下次会议加不加息还没决定。这让许多人不禁会这么想:美联储真有那么鹰吗?在这么一次15个月首度暂停加息的会议上,格外鹰派的点阵图会不会是在“虚张声势”呢?

在对本次会议缘何作出暂停加息决定的问题上,鲍威尔还解释道,对“暂停”的理解,不应当认为6月暂停加息是“跳过”。共识是,随着我们接近利率目标,略微放慢紧缩节奏。我们已经非常更加接近具有限制性的利率水平。

此外,鲍威尔还指出,继续加息可能是合理的,但速度要更温和,另外确定加息的程度是一个重要的问题,“我们也许比上次会议上预计的更需要保持克制。”

当然,正如我们所说的,鲍威尔隔夜虽然提供了更多可能性,但依然并不算鸽派。鲍威尔同样也提到了,政策紧缩的效果尚未完全显现,几乎所有与会者都预计进一步加息是合适的。

在降息问题上,鲍威尔认为,今年降息是不合适的,内部也没有任何人提出今年降息的建议,只讨论过在未来几年降息。当通胀下降时,降息才是合适的。

鲍威尔还表示,虽然通胀已经有所缓和,但通胀压力持续高企,美联储仍然认为通胀上行风险依然存在,将通胀率恢复到2%还有很长的路要走。

华尔街投行如何看待昨夜美联储决议的?

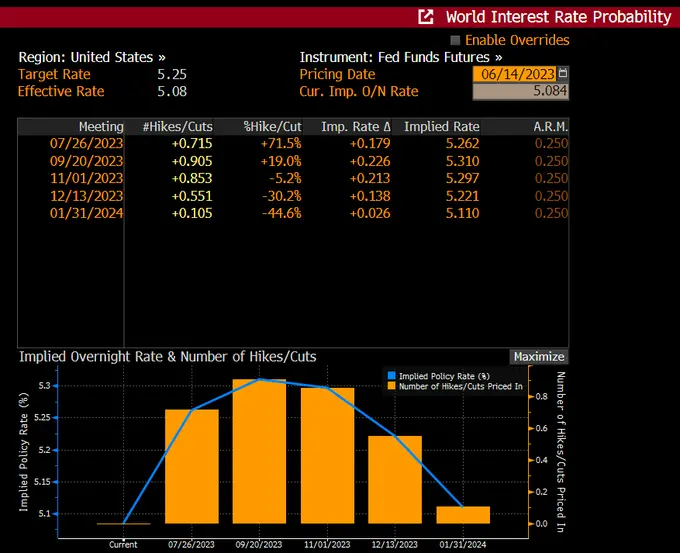

从利率市场的定价看,在隔夜美联储决议过后,美联储官员们的利率点阵图显然已经比市场定价更为鹰派了。而与此同时,在这样一份极为鹰派的点阵图发布后,市场参与者也终于放弃了一个长久以来与美联储“作对”的心思——彻底不再押注今年将降息了!

与美联储会期挂钩的利率互换合约目前预计,政策利率将于9月在5.32%水平见顶,2023年12月合约利率则跃升至了约5.23%。

对于隔夜的美联储决议,LPL Financial 首席全球策略师Quincy Krosby表示,“鲍威尔在货币政策走钢丝上做得非常出色,他保持接近中心并保持平衡。他承认总体通胀正在小幅走低,并表示跳过是‘审慎的’。此外他强调美联储的任务是恢复“物价稳定”,但美联储依赖于数据……市场正在对缺乏预先确定的加息行动做出反应。”

高盛资产管理的全球固定收益联席主管Whitney Watson认为,此次暂停加息的决策和最近的劳动力市场以及通胀的数据一致。考虑到经济的持续韧性,美联储即使可能未来再加息两次,也不足为奇。

Evercore ISI策略师Krishna Guha和Marco Casiraghi则认为,美联储利率点阵图的大幅变化似乎是由年底核心PCE通胀预测大幅上调至3.9%推动的——在一定程度上反映了我们最近几天所提到的PCE/CPI差异——美联储政策制定者加大了紧缩幅度,以便在2024年底之前将核心PCE降至2.6%,这如今已成为政策的焦点。”

此外,FWDBONDS LLC策略师Christopher Rupkey表示,随着美联储可能将本轮紧缩周期的终端利率再上调50个基点至5.75%,利率方面的漫长而曲折的道路变得更长了一些。市场今天感到失望,因为对美联储即将结束加息行动的信心在最近几天有所扩散,但历史表明,可能仍然需要提高利率……”

当然,对于美联储点阵图预期的年内还将加息两次的说法,目前也依然有不少市场人士存有质疑声。

杰富瑞(Jefferies)经济学家Thomas Simmons就表示,SEP反映了点阵图比我们预期的更大的变化,鹰派的转变有助于强化美联储的信息,即6月份的”跳过”不应立即被解释为美联储加息周期的结束。不过我们目前预计的基本情境仍然是,美联储不会进一步加息,但未来的加息将取决于即将到来的经济数据的基调。”

Capital Economics首席北美经济学家Paul Ashworth认为,“美联储所有的预期行动都在新的经济预测摘要中. ...我们同意,美联储将在7月底的下一次FOMC会议上再次加息25个基点。不过尽管官员们现在打算在那之后继续加息,但我们认为,经济活动和就业疲软,加上核心通胀正在放缓的更令人鼓舞的迹象,最终将说服美联储,不需要在9月进行最后的加息。”

牛津经济研究院(Oxford Economics)首席美国经济学家Ryan Sweet则指出,FOMC跳过了6月加息,但表示将进一步加息。很可能这只是虚张声势,因为通胀将在今年下半年和明年继续下滑。而如果这不是虚张声势的话——美联储继续加息,则无疑将增加央行将经济推向衰退的可能性。”

历史上美联储加息停顿期市场表现如何?

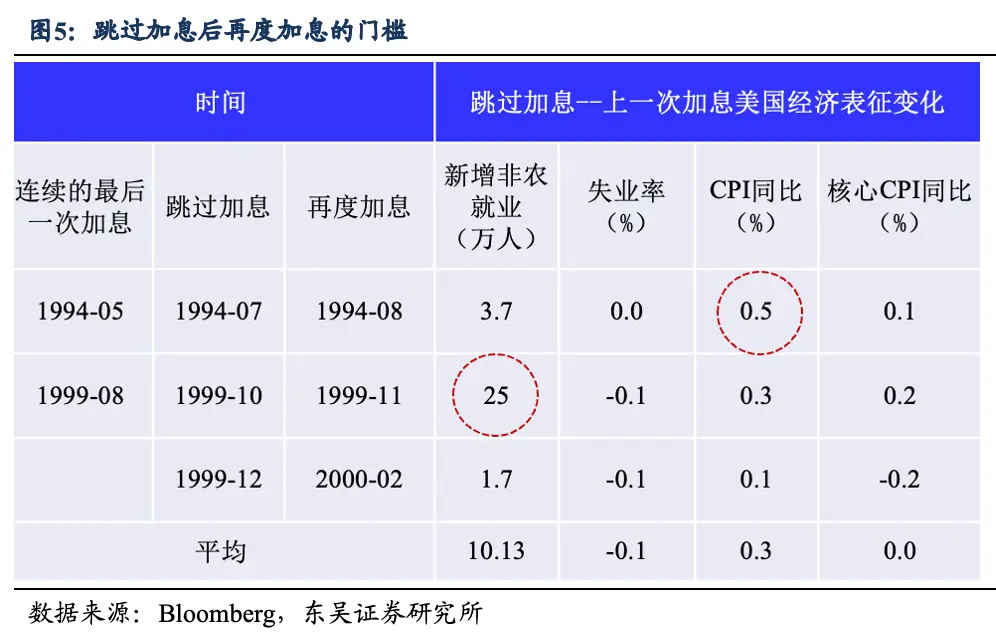

值得一提的是,纵观历史,美联储此前也曾出现过类似这样打算暂时跳过加息的情况,那么,金融市场在此阶段的表现如何呢?东吴证券本周发布的报告就做了一番统计。东吴证券指出:

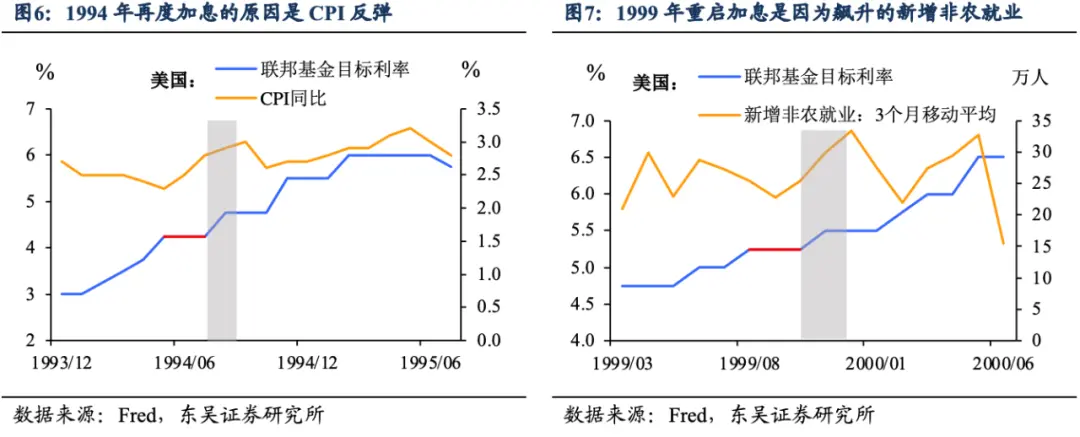

纵向来看,美联储在1994年和1999年都是“跳”过一次会议再加息。1994年5月美联储原本希望自20世纪80年代以来的首次50bp的激进加息足够紧缩,但无奈通胀意外飙升,因此仅是在“跳”过了6月会议后便重启激进加息。1999年8月加息25p后虽然通胀温和,但非农就业持续大增且失业率走低,因此美联储仅是“跳”过了9月的会议,便又从11月开始持续加息。

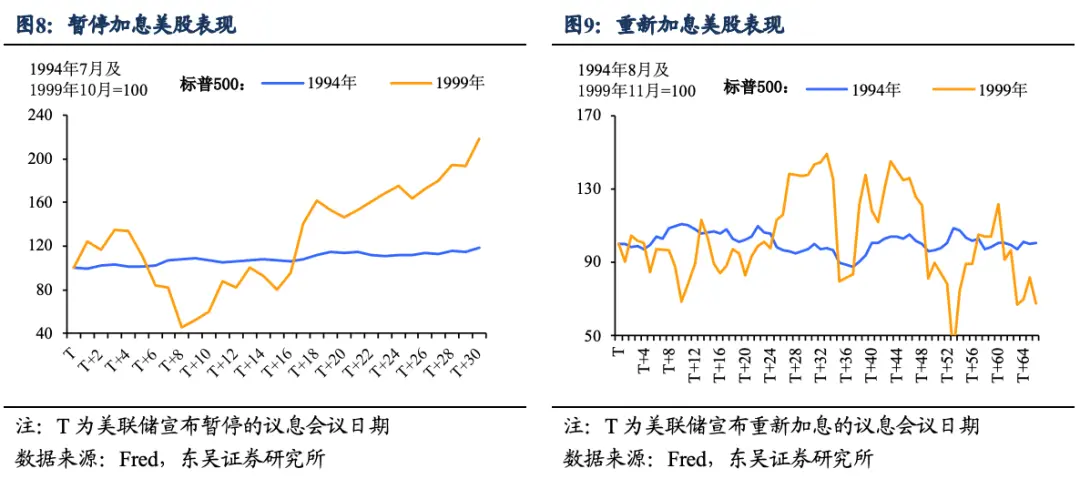

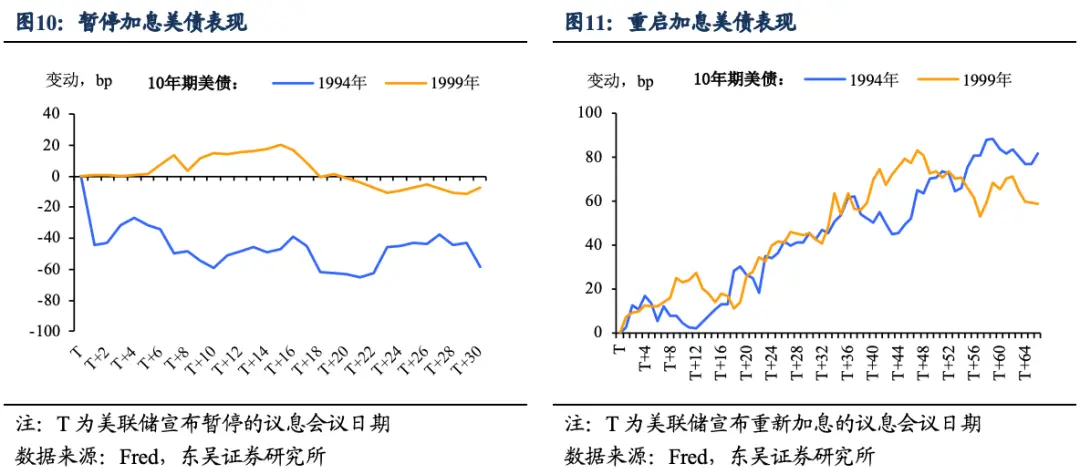

那么主要资产会如何定价美联储的以“跳”为进?我们可以分成两个阶段来分析:一是暂停加息的时间窗口,通常是一个月,二是重新开始加息之后。从前两次历史来看,在股债汇三类资产中,暂停加息最利好美股,而重启加息后美债收益率可能再次上涨:

美股:享受“暂停”,但是加息重启也是一道坎。1994年和1999年美股在暂停期间都出现了上涨(1994年是下跌趋势中的反弹),稳定偏强的基本面叠加政策的迟疑是重要的利多因;但是重启加息后美股都进入明显的震荡。当然与2023年最明显的不同之处在于,1994年和1999年是加息中段的暂停,重启之后仍数次上调政策利率,而2023年7月可能已经临近本轮加息的收官。因此2023年6月的暂停加息对于美股是短期的利多:如果经济好于预期,美股可以享受软着陆的好处;如果经济不及预期,短期内加息结束的预期仍利好股市,不过随着时间推移,经济衰退风险重新定价会最终拖累美股。

美债收益率:可能还没到乐观的时候。政策的迟疑往往也会带来美债市场的震荡,这一幕在1994年和1999年都曾上演;而重启加息则会使得10年期美债收益率上涨,不过依旧是鉴于本轮美联储加息已经进入尾声,10年期美债收益率在重新加息之后可能出现小幅脉冲式上涨,但空间和持续性都存疑,而美债收益率能否打开顺畅的下行通道则有赖于经济衰退风险和降息预期的升温。

美元:暂停不一定跌,重启不一定涨。直觉上暂停加息利空美元,重启加息利多美元。但从历史上看,从暂停到重启加息前,美元会往往是先跌后涨,因为支持重启加息的理由最终也会在某种程度上支撑美元上涨。而真正重启加息后,美元方向却是不确定的,除了美国自身的因素外,也取决于海外尤其是中国和欧洲的表现。中国方面,稳增长3.0呼之欲出,预计能在7、8月支撑经济阶段性企稳,叠加市场对于美联储7月最后一次加息的预期,美元指数反而可能在7月议息会议后阶段性走弱。