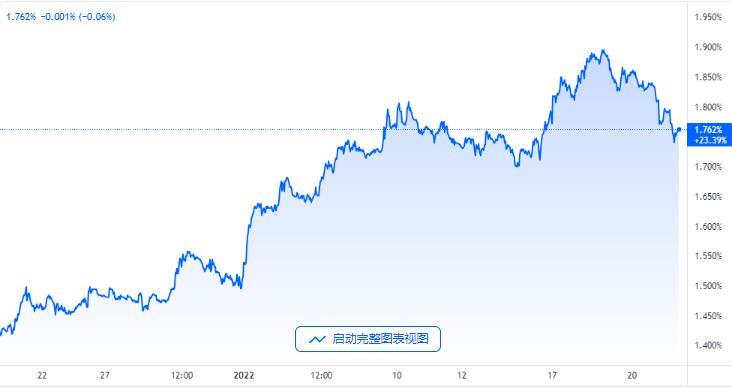

美债收益率上周五普遍下跌,因美股持续回落反映出市场风险胃纳不佳,且华尔街对俄乌潜在冲突的担忧增加了对避险国债的需求。从整体走势看,上周美债收益率整体先扬后抑,年内前两周的债市抛售潮已有所缓和。不过,本周市场将迎来年内首个美联储议息周,美联储利率决议的最终结果很可能将成为左右债市行情的下一引爆点。

行情数据显示,指标10年期美债收益率上周五尾盘下跌4.68个基点报1.763%,当天稍早一度低见1.733%。自从上周三该收益率触及2020年1月以来的最高位1.902%以来,已持续第三天回落。

其他周期收益率当天也普遍走低:2年期美债收益率跌2.54个基点报1.014%,5年期美债收益率跌2.7个基点报1.564%,30年期美债收益率跌4.7个基点报2.074%。

今年前两周,美债收益率曾持续大涨,因投资者押注美联储将更激进地收紧货币政策,以抵御有增无减的通胀压力。不断上升的收益率令股市紧张情绪加剧,纳指在上周的四个交易日中均出现了逾1%的跌幅。不过,分析人士表示,美债收益率的这种快速急升行情应该会要暂停一下。

荷兰国际集团(ING)美洲区研究主管Padhraic Garvey表示:“(收益率)此前涨的非常快,因此总有可能会稍作停顿,有证据表明,有一些债市买家正在择机买入,并关注着形势。”

在技术面上,10年期美债收益率目前在触及1.90%关口后正面临着一定阻力。此前,在2019年11月到2020年1月,10年期美债收益率便曾于约1.92%到1.97%的区间附近遇阻,这吸引了不少债市多头入场。

对乌克兰潜在冲突的担忧,也推动着华尔街对美债需求的增加。美俄高级外交官周五在乌克兰问题上的会谈没有取得重大突破,但双方同意继续磋商,试图解决这场引发人们对出现军事冲突的担忧的危机。Garvey指出,“显然,如果乌克兰问题朝着错误方向发展,将会有相当大规模的美债买盘,10年期美债收益率升至2%的想法将被暂时搁置,直到我们真正了解相关影响。”

美联储议息周重磅来袭

当然,展望本周,美债收益率在年初飙升后的休整行情是否还能延续,或许将取决于北京时间周四凌晨3点公布的美联储决议是否会爆出更多对未来货币政策走向指引的猛料——尤其是3月利率决议上美联储是否会加息?加息多少?缩表又究竟将于何时启动?

截至上周,美联储的资产负债表规模已经达到了8.86万亿美元,大约是2017年-2019年前一个量化紧缩(QT)时期的两倍。而在2019年中,美联储资产负债表的规模还仅为3.76万亿美元。

在过去的一周,曾有市场人士推测美联储可能会采取二十多年来未有之举——以直接加息50个基点开启本轮紧缩周期。不过这一激进押注并没有持续多久,目前绝大多数人的预期依然是在3月加息25个基点。

1月14日至19日间接受彭博社调查的45位经济学家中,多数人预计美联储将利用1月25-26日的政策会议来预示3月25个基点的加息,仅有两位经济学家预计3月会意外加息50个基点以应对物价飞涨压力。

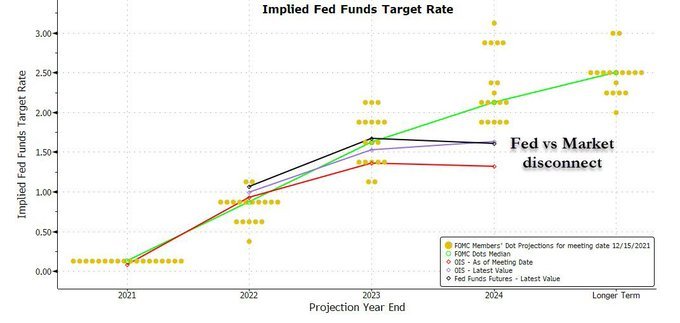

但市场眼下的悬念显然不止于加息,更为麻烦的是缩表。美联储上次从2017年到2019年开始实施所谓的QT时,加息已经持续了一年多的时间。这让债券市场参与者现在不知道该作何预期。利率期货显示美联储政策利率会在1.75%左右见顶,但加息与QT之间相互作用仍存在不确定性。

在过去几个月的时间里,随着对今年美联储年内至少会加息四次的预期升温,短期美债收益率涨幅最大,收益率曲线趋平,这是货币政策正常化时期的典型模式。但在美联储打破传统——表示在首次加息后可能很快开始缩表后,这种趋势已经有所停顿。市场认为美联储的这种做法可能使曲线变陡。缩表的主要机制是现有国债持有到期后不再投资。

美联储的沟通显示,QT比过去更早启动的部分原因便是曲线本身。去年12月利率决议的会议纪要显示,官员们担心相对平坦的收益率曲线会给银行带来金融稳定风险,可以通过更多地依赖资产负债表收缩而不是激进加息来避免。

目前彭博社的调查显示,四分之三的经济学家预计,美联储的本轮缩表可能仍只是让到期证券自然退出,而不是直接出售资产。缩表预计将从今年开始,其中29%的受访者预计的时间点在4月至6月,40%预计在7月至9月。经济学家对月度缩表规模的预期中值在400亿美元至599亿美元之间。调查还显示,缩表将使美联储资产负债表规模在今年年底降至8.5万亿美元,到2023年底降至7.6万亿美元,但仍远高于疫情前的水平。

自从去年12月以来,美联储的立场已经变得更为鹰派——越来越多的官员倾向于采取加息和其他紧缩政策。对此,Evercore ISI首席股票、衍生品和定量策略师Julian Emanuel表示,“鲍威尔本周不太可能改变他的语气,即使是在股市下跌的情况下。如果鲍威尔的讲话听起来鸽派,那可能对市场有利,但我们认为最终结果可能并非如此。”

而对于本周美债收益率的走势,蒙特利尔银行(BMO)美国利率策略负责人Ian Lyngen则指出,“我们预计直至周三利率决议公布前,10年期美债收益率仍将在区间内整固。如果美联储没有表现得更加鹰派,那么我们就会看到经典的‘买传言,卖事实’,届时10年期美债收益率将会走低。”