速览

- 网传美国财长耶伦承诺“要对在国际市场上经营业务的中国企业强制追缴15%的国际业务税款”的说法并不准确。该说法最早来自俄罗斯卫星通讯社,但有关文章未谈及“国际业务税款”的相关背景。

- 所谓“15%的国际业务税款”,又叫“全球最低税率”,出自经济合作与发展组织(OECD)为解决数字化税收挑战等问题在2021年提出的国际税收改革方案。中国是该方案的支持者和积极参与者。

- “双支柱”方案目前在美国尚未获得实际的法律效力。对跨国企业征收“全球最低税率”的条项未获美国国会同意,因此 “追缴”一说根本无从谈起。

事件背景

近日,美国硅谷银行(SVB)因仓促融资加剧提款挤兑而倒闭,引发国际市场担忧。3月11日起,中文网络有说法称,因硅谷银行“亏得太惨”,美国开始“明火执仗硬抢”。美财长珍妮特·耶伦承诺,“要对在国际市场上经营业务的中国企业强制追缴15%的国际业务税款”。

明查

网传说法源自何处?

网传说法没有提供具体出处。检索有关关键词,可以找到一篇由俄罗斯卫星通讯社(Sputnik)发布于3月11日的文章。此文用中文写就。卫星通讯社称,“美国财政部长珍妮特·耶伦承诺,要对在国际市场上经营业务的中国企业追缴15%的国际业务税款。”

俄罗斯卫星通讯社报道截图。

然而,在这篇语焉不详的报道中,卫星通讯社并没有阐明 “15%的国际业务税”究竟是指什么。查询耶伦近期在美国国会的活动,则可以在美国众议院众筹委员会网站上找到一段近期的记录。该记录显示,3月10日,耶伦参与了一场与美国总统拜登的2024财年预算有关的听证会。与此听证会相关的直播回放可见诸于该众筹委员会网站的YouTube频道。

美国众议院众筹委员会记录截图。

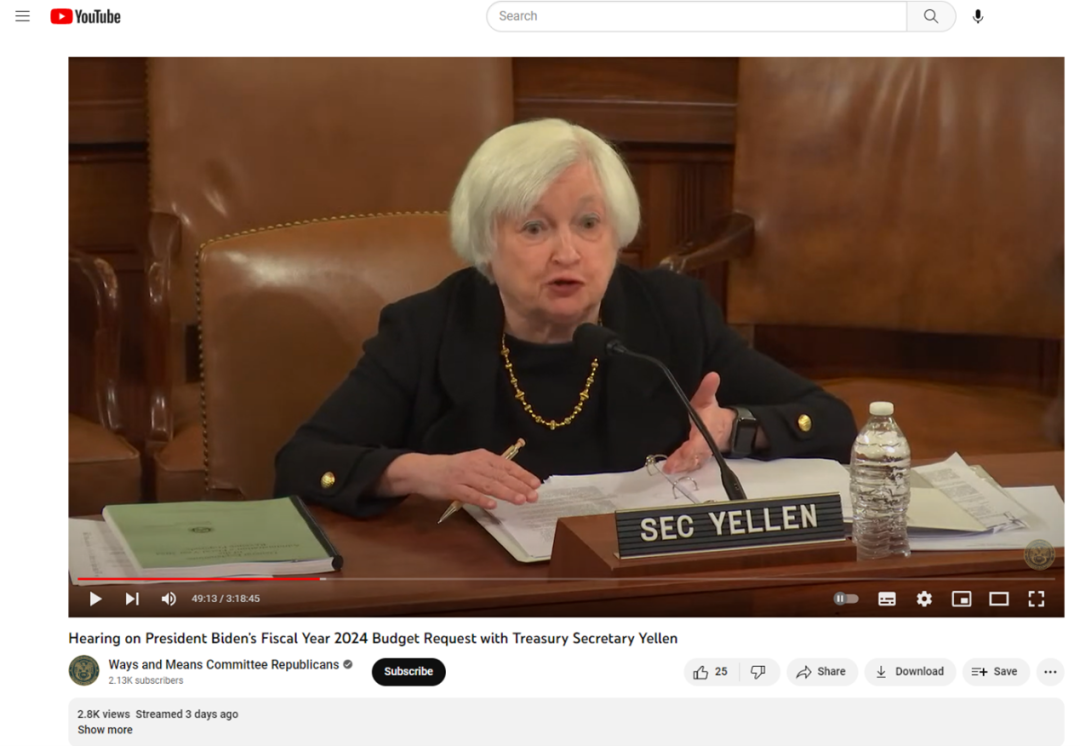

在这场长达近3小时10分的听证会上,美国国会议员曾数次提起“中国”。在听证会开始后40分钟左右,民主党众议员杜盖特(Lloyd Doggett)就“全球最低税率”问题向耶伦提问,问其“为何一些共和党人认为中国会从全球最低税率中获利”。约1小时20分钟后,共和党众议员赫恩(Kevin Hern)又向耶伦质询,问其要如何确保中国能遵循经济合作与发展组织(OECD)制定的框架中与“支柱二”有关的内容。

听证会直播回放截图。

经核查,杜盖特提到的“全球最低税率”和赫恩提到的“支柱二”均指向是同一件事。二者均与OECD在2021年提出的国际税收改革方案——“双支柱”方案有关。

2021年10月12日,中国国家税务总局网站上刊登了一篇来自《经济参考报》的文章。该文章提到,当今世界面临着“经济数字化、保护主义抬头和新冠肺炎疫情等带来的税收和财政问题。面对共同挑战,由二十国集团(G20)委托OECD主导设计的‘双支柱’方案(Two Pillar Solution)逐步获得各国共识”。

中国国家税务总局网站转发《经济参考报》文章:《“双支柱”方案将启全球税收治理新篇章》。

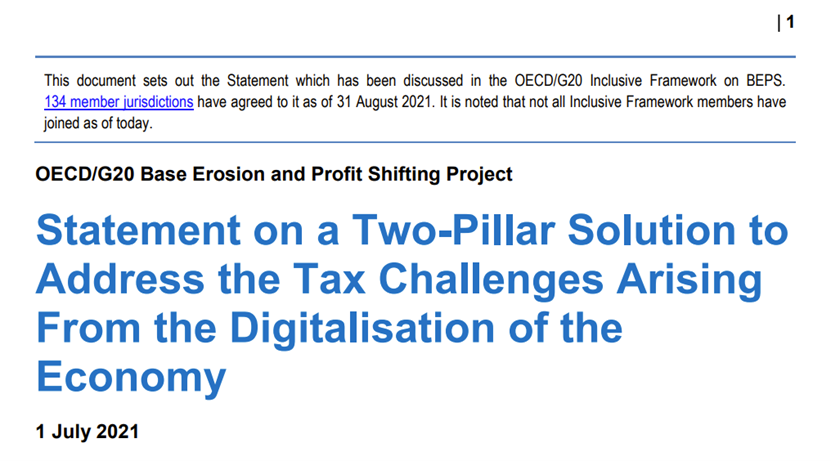

OECD官网于2021年7月1日发表的声明内容显示,“双支柱”方案主要包括两个组成模块,各模块内又包含数条与税收有关的具体举措。其中,支柱一侧重重新分配大型跨国企业全球利润的征税权,以平衡经济数字化背景下国际税收权益分配格局,解决经济数字化带来的税收挑战;支柱二侧重解决利润转移和税基侵蚀问题,通过设定企业所得税的全球最低税率,确保跨国企业在各辖区承担不低于一定水平的税负,抑制跨国企业逃避税行为,为各国税收竞争划定底线。

2021年7月,OECD发表《关于应对经济数字化税收挑战双支柱方案的声明 》

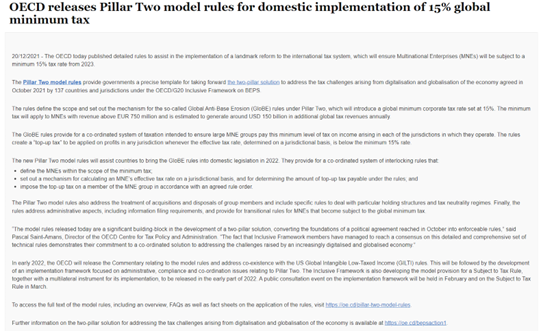

而OECD划定的这条“底线”,即企业合并年收入达7.5亿欧元的跨国公司成员实体在税收辖区内需缴纳的最低有效税率被设定为15%。“双支柱”方案同时制定了低税支付规则(UTPR),使成员实体所在国有权在居民国未对跨国公司补征税款情况下,对该实体调整相应的应纳税额,使其达到15%的全球最低税水平。

2021年12月20日,OECD发布了关于国内实施15%全球最低税率的第二支柱示范规则。

OECD公布的这套方案,早在2021年就获得了包括中国和美国在内的全球近140个国家的认可。中国国家税务总局转发的文章中提到,中国是“双支柱”方案达成共识的积极推动者。

面对杜盖特的提问,耶伦回答称:“中国根本不会从中受益。中国将被迫提高对其跨国公司的最低税率,在国家层面上达到15%的水平,而且中国已经签署了该协议。但如果由于任何原因,中国未能制定这一税收并将其落实到位,根据该协议中包含的一个执行机制,美国或其它有中国公司和其子公司做生意的国家可以通过该机制来执行。”

然而,在中国国家税务总局转发的文章中,作者提到,对于中国来说,“双支柱”方案总体上对中国企业的影响利大于弊,虽然“可能会增加少数中国企业的税负和遵从成本”,但“为中国企业参与国际经济合作提供了稳定的国际税收环境。”

就支柱二模块中提到的15%全球最低税率的问题,上述文章指出:“中国企业所得税法定税率25%,大多数企业实际有效税负应在15%以上,且支柱二规则只适用于大型跨国企业集团,绝大多数企业不会受到全球最低税的影响。少数叠加享受多种税收优惠政策的跨国企业集团可能有效税率偏低,在支柱二下会增加一定税负,但预计波及面不大,而且还可以通过政策置换或调整减轻不利影响。即便少数中国企业需要补缴全球最低税,相比其他国家同类企业也不会处于不利税收地位,对其国际竞争力影响有限。”

美国对中企强制追缴15%的国际业务税?

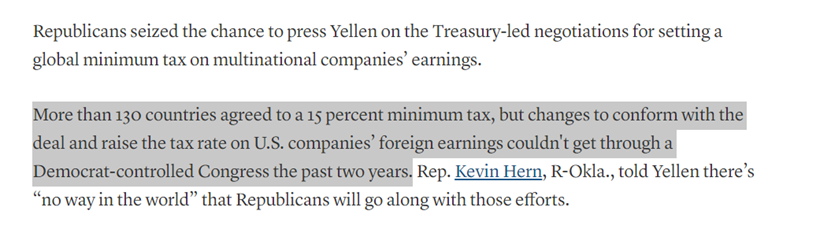

尽管美国是“双支柱”方案的成员国,但检索资料可知,目前在美国,“双支柱”方案尚未获得实际的法律效力。美国经济学人集团旗下政策和立法研究新闻网站RollCall在3月10日发文称,在过去两年中,为符合该方案并提高美国公司海外收入的税率而进行的修改始终未能获得民主党控制的国会同意。在此意义上,所谓 “追缴”一说根本无从谈起。

RollCall发布的报道内文截图。

2022年8月,美国立法通过了《通货膨胀削减法案2022》,该法案规定了将对在前三年中任何一年的平均年收入达到或超过10亿美元的公司征收最低税,该税率同样为15%。此外,对那些母公司设在国外,但在美国赚取的实际收入多于1亿美元且国际财务报告集团的收入超过10亿美元的实体,该征税方案同样适用。

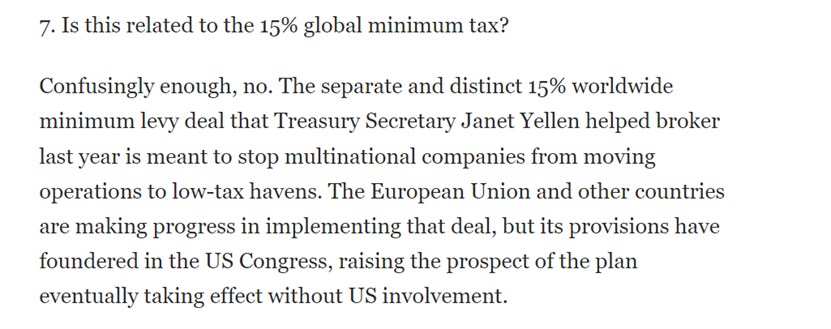

美国《华盛顿邮报》在去年8月的一篇分析文章中指出,尽管令人困惑,但《通货膨胀削减法案2022》中规定的最低税率与前文中提到的“全球最低税率”没有关联。后者旨在阻止跨国公司将业务转移到低税率“天堂”,但相关条款在美国国会未获通过。

《华盛顿邮报》报道内文截图。

综上所述,网传美国财长耶伦承诺“要对在国际市场上经营业务的中国企业强制追缴15%的国际业务税款”的说法并不准确。该说法最早来自俄罗斯卫星通讯社,但有关文章未谈及“国际业务税款”的相关背景。

所谓“15%的国际业务税款”,又叫“全球最低税率”,出自OECD为解决数字化税收挑战等问题在2021年提出的国际税收改革方案。中国本就是该方案的支持者和积极参与者。

“双支柱”方案目前在美国尚未获得实际的法律效力。对跨国企业征收“全球最低税率”的条项未获美国国会同意,因此 “追缴”一说根本无从谈起。