加拿大央行加息50个基点符合预期,称看到诸多通胀缓和迹象,决议声明首次删除“需要进一步加息”措辞,为暂停加息打开大门,分析称高利率或维持一段时间,加元和加债收益率上涨。

美国三季度劳动力成本低于预期,单位劳动力成本涨幅2.4%,较初值3.5%大幅下调。市场关注下周二公布的11月CPI消费者通胀,期货市场押注12月美联储加息50个基点的概率为91%。

继摩根大通、美国银行和高盛之后,花旗集团CEO Fraser也悲观预言,美国经济恐将在2023年下半年陷入衰退,华尔街正为高通胀和利率走高削弱消费者需求做准备。

欧元区三季度GDP环比终值上修至0.3%,同比增2.3%,均高于初值,暂时躲过衰退。分析称,欧元近期走强源于欧洲衰退或没有此前担忧严重,欧央行管委Kazimir称通胀过高不能放慢加息。

据央视新闻,欧委会主席冯德莱恩宣布,欧盟委员会当天已提议对俄罗斯实施第九轮制裁,将针对俄能源、矿业等领域。

标普大盘五日连跌,与纳指齐创四周新低,欧股连跌四日至两周低位,医疗保健股涨

12月7日周三,衰退担忧施压市场情绪,美股延续本周跌势。三大指数低开后盘初短暂转涨,午盘时再度集体转跌,科技股居多的纳指跌幅相对最深。尾盘时,纳指和罗素小盘股跌幅加深。

截至收盘,标普500指数连跌五日,纳指连跌四日,均创四周新低,道指勉强收平:

标普500指数收跌7.34点,跌幅0.19%,报3933.92点。道指收涨1.58点,涨幅0.00%,报33597.92点。纳指收跌56.34点,跌幅0.51%,报10958.55点。纳斯达克100指数收跌0.45%,罗素2000小盘股收跌0.3%。

美股主要指数已悉数回吐上周鲍威尔讲话以来跌幅

标普11个板块多数收跌,电信跌超0.9%领跌,信息技术/科技跌超0.5%,可选消费、公用事业、金融跌超0.4%,但偏防御型的房地产涨近0.3%、日用消费品涨约0.4%、医疗保健涨超0.8%。

明星科技股午后多数转跌。昨日跌近7%的“元宇宙”Meta再跌0.2%,微软跌0.3%,均至一周低位。苹果跌超1%,谷歌跌2%,均创四周新低,特斯拉跌超3%,但奈飞涨近1%,亚马逊也转涨。

昨日领跌的芯片股多数下跌。费城半导体指数跌1%后收盘微跌,连跌五日再创一周新低,英特尔跌1%,AMD一度跌1.4%,均刷新四周低位,英伟达盘初跌2%后收涨近1%。

消息面上,媒体称马斯克决定任命朱晓彤为特斯拉全球CEO。苹果主要供应商Murata预计,iPhone订单将因需求疲软而下降,摩根士丹利将四季度iPhone出货量预估再下调300万部,预计当季生产限制对公司收入产生3%的影响。

其他变动较大的个股包括:

爱彼迎最深跌近7%至逾五个月新低,收跌近2%,摩根士丹利将评级下调至“减持”,理由是潜在的房源增长放缓和间夜需求下降。

“疫情红利股”、美国二手车电商平台Carvana一度跌47%至史上盘中新低,收跌近43%创2017年上市来最低。阿波罗全球管理和Pimco等债权人签署谈判合作协议,加剧Carvana破产担忧。今年该股暴跌98%,股价不足5美元,去年8月10日曾创下376.83美元的历史盘中新高。

美国一家法院驳回了数千起声称胃灼热药物Zantac致癌的诉讼,英国制药巨头葛兰素史克英股涨超7%,法国药企赛诺菲欧股涨超6%,均创四个月新高。

美股“数字货币交易所第一股”Coinbase跌近3%,逼近上市以来最低,预计今年收入同比腰斩。

热门中概追随美股大盘下跌。中概ETF KWEB跌超2%,CQQQ跌超1%,纳斯达克金龙中国指数(HXC)跌近3%。纳斯达克100四只成份股中,京东跌超3%,百度跌超2%,网易涨0.3%,拼多多跌超1%。其他个股中,阿里巴巴跌超3%,B站涨超5%,腾讯ADR跌超1%,“造车三傻”齐跌,蔚来和小鹏跌超5%。

全球风险资产情绪低迷,欧股再度齐跌。泛欧Stoxx 600指数收跌0.62%,创11月28日来最大单日跌幅,连跌四日创两周新低,油气和矿业股跌约2%领跌,医疗保健板块涨0.7%。

美债收益率两位数下行,长债收益率近三个月新低,2/10年期曲线倒挂再破纪录

市场持续担心经济衰退风险,美债收益率连跌两日,且短债收益率跌幅更深。两年/10年期关键收益率曲线倒挂幅度走扩至逾85个基点,创1981年以来最深,暗示市场强烈担心衰退临近。

10年期基债收益率下行11个基点至3.40%,30年期长债收益率跌11个基点至3.41%,均刷新9月中旬以来的近三个月最低。对货币政策更敏感的两年期收益率跌超12个基点至4.23%,回吐本月大部分升幅。

10年期美债收益率已较10月的周期高点回落100个基点

尾盘时,欧元区基准的10年期德债收益率,以及10年期英债收益率均下行2个基点,德国基债收益率日内稍早触及9月19日以来最低至1.75%,10年期意债收益率触及8月26日以来最低。分析称,德债价格连涨两天,投资者对欧洲央行加息预期降温。

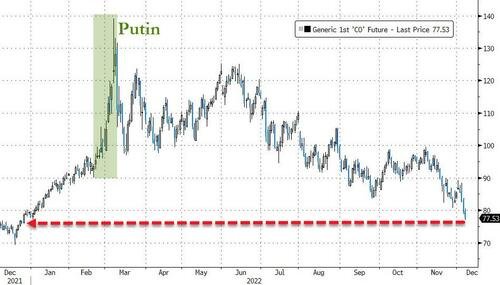

油价跌3%齐创近一年新低,布油今年第三次报收不足80美元,欧洲天然气涨超8%

全球经济衰退忧虑和供应干扰的潜在缓解都压低油价,WTI 1月原油期货收跌2.24美元,跌幅3.01%,报72.01美元/桶。布伦特2月原油期货收跌2.18美元,跌幅2.75%,报77.17美元/桶,为今年第三次报收不足80美元,3月份曾升至接近147美元的历史高位。

美油WTI最深跌2.50美元或跌3.4%,一度失守72美元,连跌三日至去年12月来的近一年新低。国际布伦特最深跌2.40美元或跌3%,一度失守77美元,连跌四日至去年12月末以来最低。

油价抹去年内全部涨幅,布油今年第三次报收不足80美元

上周美国EIA商用原油库存降520万桶超预期,但汽油库存增超530万桶,增幅创今年7月8日当周以来最大,精炼油库存增近620万桶,增幅创去年1月份以来最大,暗示需求走弱。

欧洲基准的TTF荷兰天然气期货尾盘涨8%,徘徊150欧元/兆瓦时整数位的日高水平,收复本月近半跌幅。ICE英国天然气涨9%,也徘徊于日高377便士/千卡附近,昨日两种合约均涨5%。

美元指数一度失守105,地缘政治紧张令欧元快速回吐涨幅,离岸人民币最高涨超400点

衡量兑六种主要货币的一篮子美元指数DXY一度跌0.7%并失守105关口,接近回吐昨日涨幅。

有分析称,全球高通胀退潮迹象可能支持美元继续走弱,美元指数从9月以来跌约8%,但对全球经济和地缘冲突的担忧有利于美元避险买盘,今年该指数仍累涨约10%。

美元指数周三盘中一度失守105

美股盘中,欧元兑美元涨幅快速收窄,并一度失守1.05,据央视新闻,俄罗斯总统普京称世界核战争风险正在升温。英镑兑美元涨0.7%并站上1.22。日元兑美元升破137关口。

在岸人民币兑美元北京时间23:30收报6.9693元,较周二夜盘收盘涨257点。离岸人民币一度上逼6.95元,日高较日低升超400点,逼近9月中旬以来的近三个月高位。

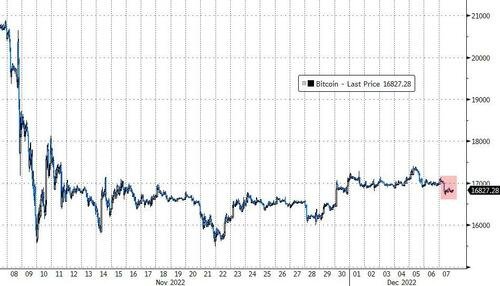

风险偏好退潮,主流加密数字货币普跌,市值最大的龙头比特币跌1%至1.68万美元,尝试上破1.7万美元整数位未果,第二大的以太坊跌2%至1230美元。消息称,美国知名民主党参议员沃伦正起草全面加密货币法案,拟赋予美国“证监会”SEC大部分监管权力。

黄金上逼1800美元,需求前景改善继续提振伦敦金属,伦镍盘中涨10%至七个月最高

COMEX 2月黄金期货收涨0.9%,连涨两日,报1798.00美元/盎司,收复周一以来过半跌幅,当日从五个月新高回落并失守1800美元关口。现货黄金最高涨超1%并升破1790美元。

黄金连涨两日并上逼1800美元整数位

美元走软和需求前景改善提振伦敦工业基本金属。伦铜涨0.4%站稳8400美元上方,逼近半年高位。伦铝跌0.9%且失守2500美元,伦锌涨0.9%,伦铅微跌仍站上2200美元。伦镍涨超2100美元或涨超7%,升破3.1万美元,盘中涨10%至4月份以来新高。伦锡跌2%仍站上2.4万美元。