欧美英2月PMI反弹至逾半年高位,服务业加速增长引发通胀担忧,坚定市场对欧美央行维持鹰派加息立场的押注,欧洲央行行长拉加德重申3月再度加息50个基点,欧股盘中跌超1%。美股集体收于日低,道指跌近700点,标普非必需消费品板块、罗素小盘股和芯片股跌约3%,今年指引不佳的家得宝跌7%施压道指,京东跌11%,拼多多跌超9%。两年与10年期美债收益率刷新三个半月最高,两年期德、意国债收益率再创逾十年最高,两年与10年期英债收益率齐升17个基点。布油跌超1%近两周低位,美国天然气跌9%至两年半最低。美元上破104逼近六周高位,英镑兑欧元五周最大涨幅,日元一度跌破135至两个月最低,期金收创近两个月最低。

欧美经济数据回暖,令衰退担忧减退,但市场对欧美央行保持鹰派加息的预期升温,交易员首次充分定价了欧央行3月加息50个基点,高盛认为美联储在3月、5月和6月各加息25个基点:

美国2月Markit服务业PMI初值50.5创八个月新高,就业分项指数升至51.5创五个月最高,支付价格指数四个月最高。制造业PMI初值反弹但仍陷萎缩,就业指数五个月最高,产出指数四个月最高。综合PMI初值50.2,显示商业活动回升至八个月最高。

分析称,服务业PMI自去年6月以来首返扩张,制造业萎缩放缓,既显示出衰退风险消退和商业情绪好转,也表明在劳动力供应吃紧之际,通胀的上行驱动力已转移到工资端。持续的工资压力或鼓励美联储进一步加息,并在更长时间内保持更高利率。

欧元区2月综合PMI初值52.3创九个月新高,本季度或避免衰退。其中,服务业PMI超预期增至八个月最高,制造业PMI低于预期且连续八个月萎缩。区内最大经济体德国综合PMI八个月来首扩张,第二大经济体法国综合PMI四个月里首返扩张。德国ZEW经济研究所称,由于对能源和出口相关行业的利润预期更高,2月德国投资者更加乐观。

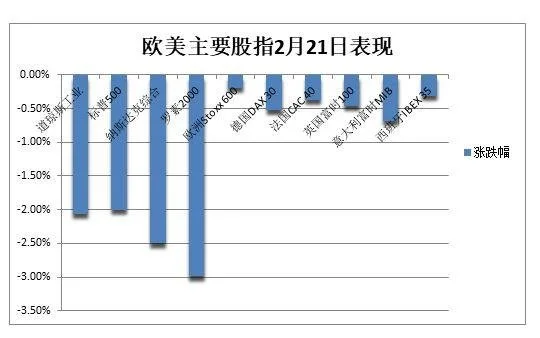

分析称,欧元区经济最糟糕的时期已经过去,但服务业加速增长引发通胀担忧,或促使欧央行保持鹰派立场。欧股跌幅扩大,德国DAX、法国CAC、泛欧Stoxx 600、欧元区Stoxx 50指数盘初均跌超1%。英国2月综合PMI萎缩六个月后重返扩张,同样增加英国央行更激进加息的概率。

此外,美国1月成屋销售降至十二年来最低,且连降12个月。标普500住房营建指数盘中跌2%,至近四周新低,下逼1700点,2月2日曾创11个月最高并升破1900点。

欧洲央行行长拉加德重申,有意在3月份再次加息50个基点,此后的行动和利率峰值取决于经济数据,欧元区主要通胀的上升势头开始放缓,预计2023年不会有欧元区国家陷入衰退。

市场聚焦周三公布的美联储1月31日至2月1日FOMC会议纪要,寻找下一步加息线索,近期有多位美联储官员称,不能排除3月大幅加息50个基点的可能性。投资者目前押注美国利率将在7月达到5.30%的峰值,并在年底前保持在5%以上,今年降息概率锐减。

投资者押注美国利率将在7月达到5.30%的峰值,今年降息概率锐减

本周重要数据还包括:周四发布的四季度美国GDP初读,以及周五发布的美国1月新屋销售,和美联储更关注通胀指标——1月个人消费支出PCE物价指数。未来两周是零售股密集财报期,市场关注企业对今年业绩指引所反映的消费者支出趋势,芯片股英伟达周三盘后财报。

美股齐跌超2%,道指年内转跌,与标普单日跌幅近两个月最大,纳指、芯片和小盘股三周最低

2月21日周二,结束总统日休市一天后,对通胀和消费者支出的担忧,令美股继续全线大幅低开,道指开盘5分钟内跌幅翻倍扩大。美股全天不断走低并集体收于日低附近,齐跌超2%:

标普500指数收跌81.75点,跌幅2.00%,报3997.34点,自1月20日以来首次失守4000点整数位,与道指均创去年12月15日以来最差单日表现。道指收跌697.10点,跌幅2.06%,报33129.59点,创1月19日来的一个月低位,且年内转跌。

纳指收跌294.97点,跌幅2.50%,报11492.30点,连跌三日至1月30日来最低。纳斯达克100指数跌近300点或跌2.41%,罗素2000小盘股跌近3%,失守1900点至1月30日来最低。

标普11个板块全军覆没,可选消费板块收跌3.34%表现最差,创近一年最大单日跌幅,成分股家得宝领跌、TOYOTA汽车专属配件用品供应商车美仕跌6%、福特汽车跌超5%。信息技术/科技、工业、电信服务、金融板块也至多收跌2.4%,能源板块跌0.31%跌幅最小。

标普大盘跌破4000点,下逼200日均线关键位,道指年内转跌,纳指、小盘股和芯片股领跌

明星科技股均接近月内低位。“元宇宙”Meta涨3%后收跌0.5%,接近月内低位。亚马逊跌近3%至一个月最低。苹果跌2.7%至三周低位。奈飞跌3%至一个月新低。特斯拉跌5%,上周三曾创三个半月最高。ChatGPT概念股中,微软跌2%抹去月内涨幅,谷歌A跌2.7%至一个月最低。

芯片股尾盘跌幅扩大。费城半导体指数跌超3%,失守3000点整数位,连跌三日至1月30日来最低。英特尔跌5.6%抹去年内涨幅,AMD跌超2%,英伟达跌超3%,均抹去月内涨幅。美光科技盘初涨超1%后转跌超2%,消息称其计划把全球裁员比重扩大至15%。

“特斯拉概念股”中,以色列下一代4D成像雷达解决方案龙头Arbe Robotics涨75%后收涨47%,至五个月最高,有报道称,特斯拉新款Model3或标配4D毫米波雷达。加拿大电池金属生产商Sigma Lithium一度涨超20%创十个月最大涨幅,收涨超16%至两个半月最高,媒体称特斯拉正考虑收购该公司,但也可能开启自营提炼业务,收购Sigma只是方案之一。

热门中概追跌美股大盘。中概ETF KWEB跌超3%,CQQQ跌超2%,纳斯达克金龙中国指数(HXC)跌近3%。纳斯达克100四只成份股中,京东跌11%,百度跌4%后收跌0.6%,网易跌近1%,拼多多跌超9%。其他个股中,阿里巴巴跌近5%,腾讯ADR跌超3%,B站跌超2%,“造车三傻”中近理想汽车涨。搜狐跌2.6%,四季度营收同步降17%至1.6亿美元。法拉第未来美股盘前涨15%,收涨3%,计划于3月30日开始生产FF 91 Futurist。

其他变动较大的个股包括:

美国最大零售商沃尔玛跌近3%后转涨0.6%,至逾两个月最高,去年四季度营收和盈利超预期,对今年同店销售额的增长率展望弱于预期,预警消费者持续减少购买非必需品。

家装巨头家得宝跌7%施压道指,至三个半月最低,四季度收入三年来首次逊于预期,预计今年同店销售额大体持平,令市场失望,警告消费支出形势严峻,以及支出重点从商品转向服务。

美国大型汽车经销商AutoNation跌近9%,跌离上周五所创的历史最高,摩根大通将评级从“中性”下调至“减持”,理由是消费者对汽车的需求回落,令该公司估值过高。

曼联ADR跌超12%,创16个月最大跌幅,至两周新低。

瑞士信贷欧股收跌超4%创历史最低,盘中跌9%也创新低,瑞士金融监管机构正审查瑞信董事长Axel Lehmann去年12月称“资金外流已基本停止”的说法是否具有误导性。

欧洲资产规模最大的银行汇丰欧股和美股都涨超4%,至三年半最高,四季度盈利超预期且同比接近翻倍,承诺增加定期派息和股票回购,但对今年净利息收入的指引略低于预期。

欧股普跌,但尾盘跌幅收窄。泛欧Stoxx 600指数收跌0.19%,科技、汽车和基础资源股跌1%领跌,银行股涨近1%,英国富时100指数失守8000点关口,从上周五所创历史新高回落。分析称,欧元区2月商业活动加速回升,促使人们预测欧央行将在通胀居高不下之际保持鹰派立场。

鹰派加息预期令美债收益率全线升超10个基点,两年期德、意国债收益率逾十年最高

回应高于预期的通胀与经济数据,市场对美联储峰值利率的押注急剧升温,美债收益率再度狂飙:

美国PMI数据发布后,10年期基债收益率升13个基点至3.96%,刷新去年11月6日以来最高。对货币政策更敏感的两年期收益率升超11个基点上逼4.74%,也创三个半月最高。

尾盘时中期美债收益率涨幅突出,三年期收益率涨12个基点,五年期收益率涨近14个基点,七年期收益率涨近15个基点。20与30年期长债收益率也均升超10个基点。

午盘时,美国财政部拍卖420亿美元的两年期国债,得标利率4.673%,突破去年11月21日4.505%的水平,至少创2007年以来最高,投标倍数2.61(前次为2.94)。

10年期美债收益率上逼4%,尾盘时中期美债收益率涨幅突出

经济前景好转和加息预期升温,也抬升欧债收益率:

两年期德债收益率升破2.96%、再创十四年最高,同为欧元区基准的10年期德债收益率最高涨近10个基点,上逼2.56%,接近上周五所创2.565%的六周高位,年初曾创十一年最高2.569%。

10年期意债收益率上逼4.49%,创1月初以来的七周新高,两年期意债收益率一度升破2.59%,创逾十年最高。10年期和两年期英债收益率均一度升17个基点。

有分析称,强于预期的经济数据、不断增加的债券供应压力,以及欧洲央行没有市场预期那么鸽派,综合因素将令欧债市场存在更多抛售风险。

美油盘中尝试转涨,布油跌超1%接近两周低位,美国天然气跌近9%至两年半最低

WTI 3月原油期货收跌0.18美元,跌幅0.23%,报76.16美元/桶。布伦特4月原油期货收跌1.02美元,跌幅1.21%,报83.05美元/桶。

主力合约、美油WTI 4月期货一度跌0.8%并失守76美元,美股盘中短暂转涨并重回76关口上方。国际布伦特最深跌1.51美元或跌1.8%,失守83美元。两种油价均接近两周低位。

美油徘徊76美元,布油跌超1%接近两周低位

分析称,对中国需求的乐观情绪令油价周一涨超1%,随后市场重新担忧欧美央行激进加息带来的衰退隐患,促使投资者获利了结。不过,欧洲经济数据一度令布油在美股盘前转涨。

欧洲基准的荷兰TTF天然气期货尾盘转涨,盘中跌超4%进一步远离50欧元/兆瓦时,刷新一年半低位。ICE英国天然气盘中跌4%并一度失守120便士/千卡。欧盟碳税盘中创新高。美国NYMEX 3月天然气期货跌近9%,报2.0730美元/百万英热单位,至2020年9月来的近两年半最低。

美国天然气跌至2020年9月来的近两年半最低

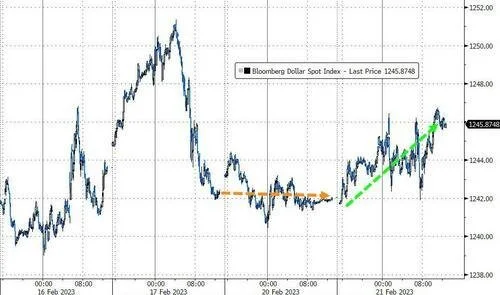

美元上破104逼近六周高位,英镑兑欧元五周最大涨幅,日元一度跌破135至两个月最低

衡量兑六种主要货币的一篮子美元指数DXY最高涨0.4%并升破104关口,重新逼近上周五所创的1月6日以来六周高位。2月累涨约2%,势创去年9月以来的五个月最大月度增幅。

美元上破104逼近六周高位

欧元兑美元跌至六周新低,2月累跌近2%,或打破连涨四个月的走势。英镑兑美元最高涨0.9%或涨超百点,升破1.21至一周高位,兑欧元创五周最大涨幅,除了英国PMI数据意外反弹,英国政府1月意外出现预算盈余也抬升英镑。日元兑美元一度跌百点或跌0.7%,短暂失守135至两个月最低。离岸人民币兑美元失守6.89元,较上日收盘最深跌近380点,徘徊六周低位。

风险偏好退潮,主流加密数字货币多数下跌。市值最大的龙头比特币跌1.6%并失守2.5万美元,跌离八个月高位。第二大的以太坊跌超1%并失守1680美元,跌离五个月高位。

加密货币跌离数月高位

期金收创近两个月低位,伦敦工业金属普涨至逾一周高位,伦铜站上9200美元创月内高点

COMEX 4月黄金期货收跌0.4%,报1842.50美元/盎司,创2022年12月以来的近两个月新低。

现货黄金失守1840美元整数位,日内最深跌0.6%并下逼1830美元,接近上周五所创的1月初以来逾六周低位。金价2月初曾创去年4月以来最高至1960美元,随后跌约130美元。

期金收创近两个月低位

无惧美元强势,需求前景改善令伦敦工业基本金属多数收涨:

周一涨近2%的伦铜再涨0.6%,站上9200美元创月内高位。分析称,秘鲁、印尼、巴拿马等国铜矿的生产和出口中断也为铜价提供支撑,上周伦铜录得四周以来首个周线上涨。

昨日涨近3%的伦铝再涨0.4%,收复2月10日来跌幅。昨日涨超2%的伦锌再涨0.3%,创近两周最高。伦锡两日齐涨3%,升破2.7万美元至一周高位。昨日领涨超1100美元或涨超4%的伦镍再涨0.6%,升破2.7万美元至2月10日来最高,上周五曾创近三个月最低。

但昨日涨超4%的伦铅跌0.6%,失守1月末以来最高。