2月历来是全年最短的一个月,而今年这个“短暂”的2月,却令几乎所有市场参与者都深感措手不及:因为鲜有人能在一个月前想到,开年首月还“阳光灿烂”的市场,一下子就在2月“雷电交加”、陷入了一片“天昏地暗”的景象之中……

从股市到债市再到大宗商品,几乎所有的大类资产都出现了下跌,1月份的强劲反弹不仅踩急刹车,而且还开倒车。下面这张今年累计和2月各类资产走势的对比图,无疑能最为清晰地反映出各类市场间的巨大落差:

以美国市场为例,截至周一,美国主要资产中回报率损失最小的是高收益债券,但即便如此依然下跌了1.4%。紧接着是美国国债和标普500指数,均下跌了约2.5%,再接下来是投资级债券下跌了3.2%,大宗商品下跌了5%。随着年初对通胀降温和央行降息的押注被证伪,投资者在各类资产之间毅然决然地按下了抛售按钮。这令全球市场在2月和去年大多数时间一样,再难找到一个合适的避风港。

尽管在过往某一时间段,一些特定领域市场的表现可能会比上述跌幅要糟糕得多,但2月市场亏损的普遍性仍是值得注意的。根据媒体的一项统计,在过去40年里,只有一个月的跨资产类别整体回报率比2月更糟——那就是去年9月!

“加息风暴”席卷

2月各类资产类别中,最先遭遇明显打击的,无疑是对央行利率预期变动最为敏感的债市。

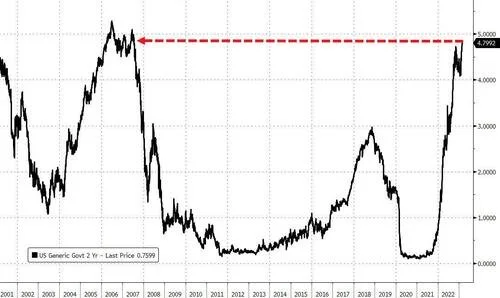

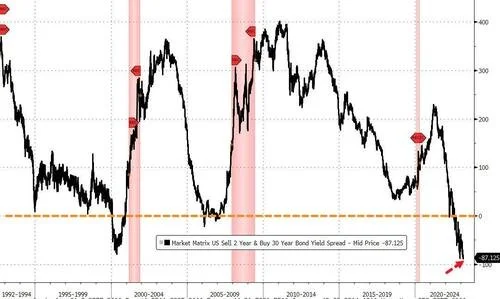

两年期美债收益率在2月份累计飙升了58个基点,10年期美债收益率也大幅上涨了38个基点,双双创下去年9月以来的最大单月涨幅。债券收益率与价格反向,收益率上涨意味着券价下跌。

今年1月,投资者曾信心满满地认为,经济放缓的风险将鼓励央行决策者在一系列激进加息后暂停加息。然而,2月以来一系列强于预期的经济数据表现,却残酷地打破了市场的美好幻想——从月初的非农,到月中的CPI和零售销售数据,以及临近月底的PCE数据,均助长了市场对美联储将进一步持续加息的预期。

2年期和10年期美债收益率曲线的倒挂幅度,在2月进一步创下了40年来未见的水平,这是一个受到业内广泛关注的经济衰退预测指标。投资者正在重新审视经济软着陆的情景,并担心央行可能会为了应对近期良好的数据而过度收紧货币条件,反而引发未来的深度衰退风险。

在债市波动率方面,衡量24万亿美元美国国债市场预期波动的美银MOVE指数在2月份上涨了逾20%,这是2022年6月以来最大的月度涨幅。

Royal London Asset Management多资产主管Trevor Greetham表示,“经济数据正开始再次呈上升趋势,而从长期来看,这意味着‘好消息就是坏消息’,因为央行还有很多工作要做。”

需要格外指出的是,眼下全球范围内利率超预期攀升的风险,已远不仅仅只在美国市场存在。

德国2年期国债收益率在隔夜一度上涨9个基点至3.17%,为2008年以来最高。货币市场目前已经首次完全消化了欧洲央行峰值利率2024年2月前将达到4%的预期,年初时这一预期还仅为3.5%。这意味着调整后的预期将超过二十多年前欧元区的峰值利率。

新兴市场曾几何时甚嚣尘上的利率见顶声浪,也在2月迅速被平息。一些紧张不安的全球投资者似乎正在趋向于撤离。

2月以来,韩国、墨西哥等诸多新兴经济体的决策者都在从有关加息已完成的论调中回撤,因为事实证明通胀要比预期更加顽固。一项彭博衡量本币新兴市场债券的指标在2月份下跌了3.3%,迈向了去年9月以来最差的单月表现。

Zurich Insurance Group首席市场策略师Guy Miller指出,”投资者已经评估了这样一个事实,即央行正在告诉我们,通胀将比预期的更晚恢复到目标水平,这意味着利率将在更长时间内保持较高水平。”

“比惨游戏”再现?

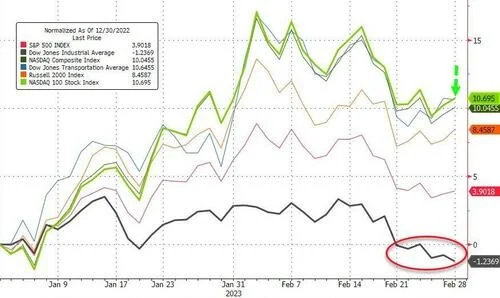

尽管凭借着1月开年时的强劲升势,全球各国股市在年内迄今依然普遍保有了涨幅,但若单论2月以来走势,却显然极为低迷。

美国三大股指隔夜最终均以相对令人失望的表现结束了2月的行情。道指在2月下跌4.2%,2023年迄今转为下跌1.5%。标普500指数和纳斯达克指数本月则分别下跌2.6%和1.1%,今年以来的涨幅也分别收窄至了3.4%和9.4%。

G Squared Private Wealth的创始合伙人兼首席投资官Victoria Greene在一份报告中写道,“1月行情给予的回报,2月已经拿走了大半。美股财报季即将结束,因此未来几周我们将更多地受到经济数据的驱动。而如果接下来的数据表现仍和我们之前得到的数据一致,那对于股市将不会是好消息。”

花旗策略师Chris Montagu团队也表示,在上周“明显更加看空”的波动中,交易员增加了近30亿美元的标普500指数期货空头头寸,同时从ETF中净撤资了51亿美元。

在新兴市场方面,MSCI新兴市场股票指数在1月份上涨近8%后,2月已累计下跌了6.3%。

截至2月24日的一周,对进一步收紧政策的担忧,已促使投资者从新兴市场股票和债券ETF撤出约4.4亿美元资金,这是继此前连续18周净买入之后连续第三周流出资金。

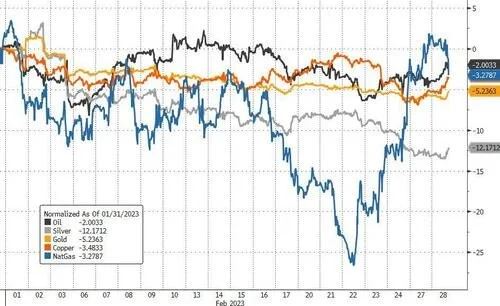

即使是经常被吹捧为通胀对冲工具的大宗商品,也无法逃脱更高利率魔爪的影响。油价在2月再度下跌,过去9个月中已有8个月走弱,黄金则终结了连涨三个月的势头,创下了2021年6月以来最大月度跌幅。

而在各类资产一系列“比惨游戏”的背后,则是强势美元在2月的再度回归。彭博美元指数在2月份上涨了2.6%,这是自去年9月份以来美元表现最好的一个月,原因自然仍是市场对美联储日益强烈的加息押注。

展望3月,目前业内人士普遍表示,全球经济和利率未来路径的不确定性仍然很高。如果美国经济数据保持强劲,由更多收紧利率预期驱动的抛售可能会继续。而如果新出现的通胀和增长放缓的迹象,能够刺激央行暂停加息的预期重燃,资产价格可能会反弹。当然,若数据信号不明确,资产价格可能会出现持续动荡。

Yardeni Research表示,如果即将公布的数据表现走软,市场可能会重新反弹。但如果3月份发布的数据证实了最糟糕的通胀不着陆情景,由此引发的3月疯狂抛售可能会使10年期美国国债收益率升破去年10月24日创下的前期高点4.25%,标普500指数则可能进一步跌破去年10月12日创造的这轮熊市低点3577.03。