在经历了最初硅谷银行破产后的挤兑潮后,一波更为持久的存款外流风暴,可能即将接踵而至……

这是巴克莱高级固定收益策略师Joseph Abate在本周发布的报告中的最新观点。他认为,眼下有两波明显的资金外流,正给银行的资产负债表带来压力:

第一波自然与储户最初对银行偿付能力的担忧有关,本月早些时候硅谷银行的突然倒闭,令几乎所有储户都大惊失色,挤兑潮也随之上演。不过,Abate认为,这波浪潮很可能已经“即将结束”。

但眼下,真正的麻烦可能是来自第二波的存款外流潮——随着银行客户意识到货币市场基金可以提供更高的利率,更多存款可能流向这一资金池……

Abate表示,硅谷银行的破产危机可能已经让公众意识到目前的存款利率很低!

“最近有关存款安全的动荡可能唤醒了‘沉睡’的储户,并拉开了我们所认为的第二波存款外流的序幕,存款余额将流入货币市场基金。直到本周前,储户似乎都很少关注自己的存款余额高于存款保险上限(25万美元)的无担保风险。他们看起来在很大程度上也没有意识到存款的利率之低,”Abate指出。

一对比吓一跳?

事实上,早在硅谷银行本月爆雷之前,Abate在2月份的一场播客活动中就谈到了存款利率较低的问题。

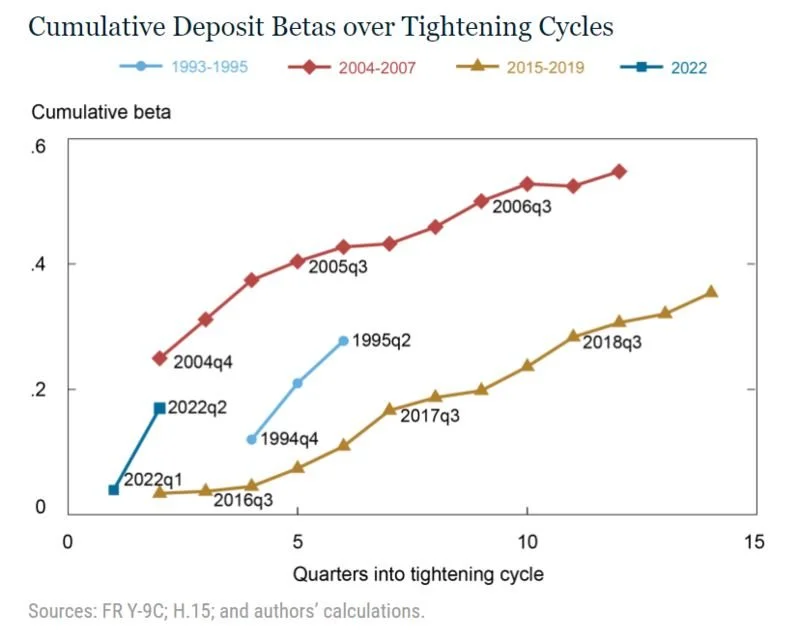

正如他当时指出的那样,从历史上看,在加息周期的早期阶段,所谓的存款beta系数——即储户对存款利率相对于美联储政策利率的敏感度往往很低。

一开始,储户并不会主动寻求更高的利率,银行可以利用其特许经营权的力量赚取更大的净息差。然而,随着时间的推移,加息周期的延长,银行最终也会开始提高利率,以争夺更多存款。纽约联储去年11月的一项研究表明,在最近的周期中情况就是如此——进入加息周期越深,银行存款利率越会跟着联邦基金利率走。

而这一次,银行可能会面临双重打击。

Abate表示,他们的储户可能会寻求在货币市场上获得更高的利率和安全感:

Abate指出,“不管迄今为止,储户继续持有低收益存款的确切原因是什么,我们都认为,他们已刚刚醒悟到,他们有能力在货币市场基金中获得更多收益,而且这一次风险可能更小。毕竟,与银行不同,货币基金的资产是非常短期的,因此在美联储紧缩周期中,它们面临的利率风险要小得多。”

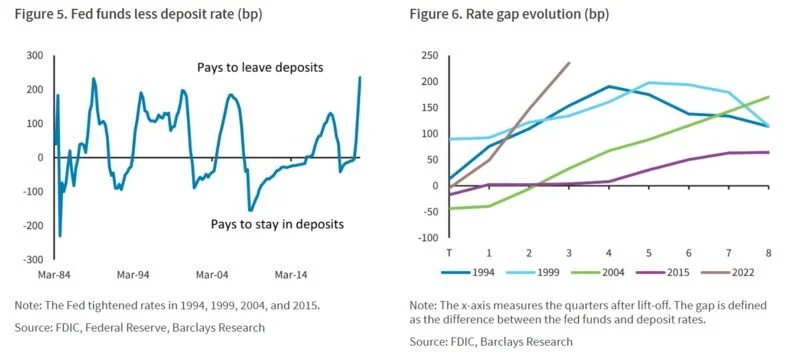

巴克莱在报告中罗列的图表显示,目前联邦基金利率与银行存款利率之间的差距,正处于历史常态范围的最阔端,并在本轮周期内迅速扩大,撤出存款资金的动机越来越强烈。

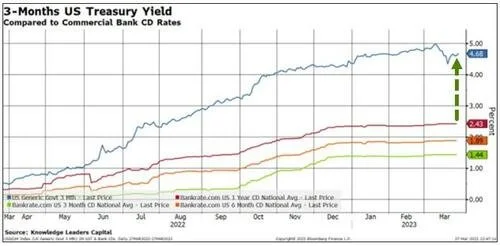

无独有偶,业内人士本周披露的另一组对比也显示,即便不投向货币市场基金,买入短期美债也是一个极佳的选择。3个月美国国库券收益率与银行存单之间存在着显著的利率溢价。

后面还有更多危机?

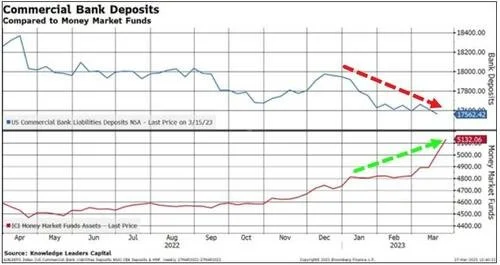

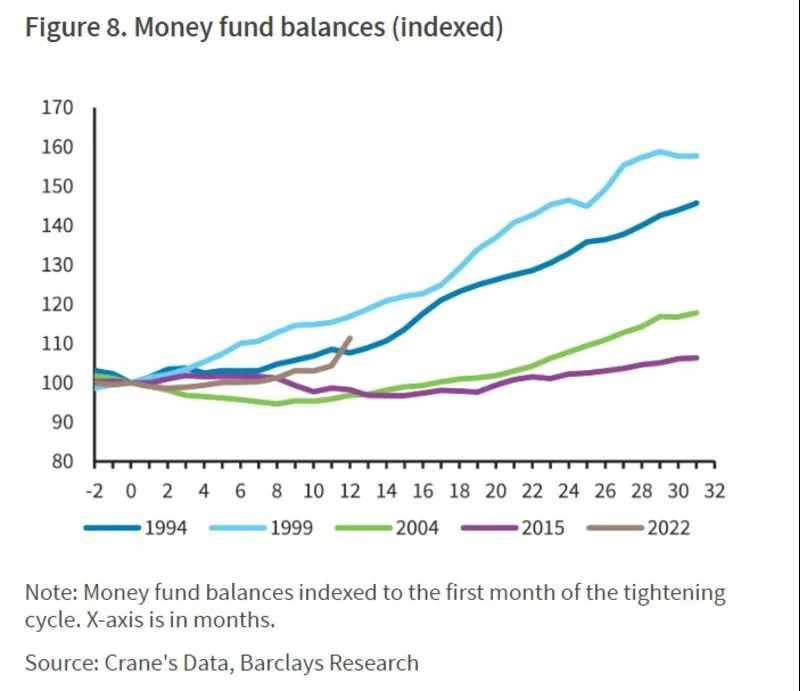

从近来披露的数据看,伴随着银行存款的下降,目前货币市场基金管理的资产确实正在大幅增加。截至上周的前一个月内,美国货币基金管理的资产规模飙升约3120亿美元,达到创纪录的5.132万亿美元。

而从历史对比来看,本轮周期中,货币基金的资金流入很可能才刚开始升温。

Abate表示,“储户已经达到了将注意力转向利率收益的门槛,第二波存款外流已经开始,我们预计银行未来将更加积极地争夺存款。”

那么,既然巴克莱策略师Abate敏锐地提到了,银行业可能面临第二波存款外逃的风险,未来是否还会有更多的不确定风险呢?

还真有可能!

知名财经博客网站FedNow隔夜还提到了一个许多人如今可能没来得及关注到的风险点,那就是美联储计划在今年7推出的新款即时支付工具FedNow,美联储将从4月起对此工具进行小范围测试,开始对第一批参与者进行认证。

美联储的新FedNow计划将允许10,000家金融机构的银行客户,能够在365天7*24小时全天候的基础上即时将资金转入和转出银行账户。这可能是自移动银行和投资应用程序以来最大的创新,将让客户比以往任何时候都更容易转移他们的资金。

TD Cowen分析师Jaret Seiberg在最近的一份Marketwatch报告中就表示,FedNow将代表消费者使用电子货币的方式发生重大变化。

但在眼下这个银行业动荡的节骨眼,FedNow的出台也可能会加快提升储户从银行账户取出资金,并将其转移到更高收益的替代品的能力。随着银行面临越来越大的压力来遏制资金外流,这些趋势可能会增加它们面临的麻烦,特别是如果银行需要被迫出售更多目前尚未实现损失的资产的话。