距离6月初的债务大限越来越近,或给美国经济和金融市场带来灾难性后果,那美元在这一情况下会又何反应?

巴克莱外汇分析师Lefteris Farmakis及其团队在最新的报告中表示,从历史上看,在债务上限解决之前,美元通常会走弱,在两党就上限达成协议后美元会走强。从目前的美元的走势来看,这种情况似乎并未发生根本的变化,但当前美元兑新兴市场货币的汇率甚至比历史上的走势还要疲软。

在传导渠道中,巴克莱分析美国债务上限和汇率之间的四个关键因素:a)美联储TGA账户波动导致的流动性转移,b)美国信用风险,c)财政政策的紧缩预期,d)避险情绪对美元的提振:

其中流动性渠道难以被有效证明,而风险厌恶和信用风险的影响也较为间接。因此对美国财政政策预期可能是判断美元走势最有效且直接的渠道。

巴克莱认为,现阶段美国经济放缓叠加基准利率见顶,市场预期财政状况收紧,这一前景可能会使美元承压。

此外,目前美国CDS息差更高,美元兑新兴市场货币会显著走弱,债务上限解决后美元也并不会大幅反弹,且美元走强也不会持续很长时间。

债务上限僵局正影响外汇市场

巴克莱指出,从历史上的两党陷入债务上限僵局来看,这一事件已经成为全球市场的周期性担忧,对外汇市场而言也不例外:

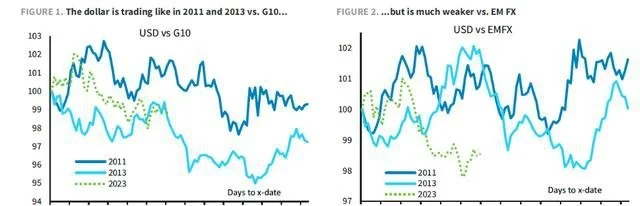

根据目前美元走势的规律来看,在“x-date”(违约日期)到来前的30天,美元的走势与之前的债务上限情况类似。

到目前为止,美元与G10国家货币的汇率情况大致与2011年和2013年的走势一致,这是过去15年中美元最疲软的时候。

而美元与新兴市场货币的走势则比此前的债务上限将至之前更为疲软。

巴克莱认为,过去的债务上限下美元走势可以作为现在的参考,因此,从目前美元的汇率来看美元还将继续走弱,而一旦达成提高债务上限的协议,美元就会出现一定程度的反弹,但从此次的情况来看,或许美元的反弹幅度将逊于此前且持续时间较短。

美国债务上限和汇率之间的四个关键因素

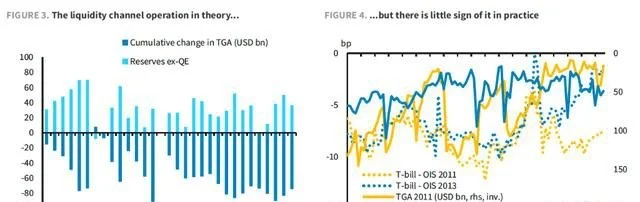

a)美联储TGA账户波动导致的流动性转移

巴克莱认为,美国政府减少发债而是动用其在美联储的现金储备(财政部总账户,TGA)是市场最看重的一个因素,也是最不直观的一个因素:

随着X日期的临近,美国政府正越来越多地使用其在美联储的TGA账户,很大一部分从TGA流出的资金最终成为银行在美联储的储备,这增加了系统的(过剩)流动性。

在其他条件不变的情况下,美国短期国库券(T-Bill)收益率持续下降(市场普遍认为期限相对较短的国库券无违约之忧,因此颇受青睐),它会对美元产生负面影响。

但流动性渠道对美元的影响似乎没有以预期的方式发挥作用:

然而,美元在X-date之前往往会贬值,但与此同时短期国库券也会持续走软,两者价格均持续疲软似乎意味着,在债务上限这一事件中,流动性渠道和债券的利差看起来都不重要。

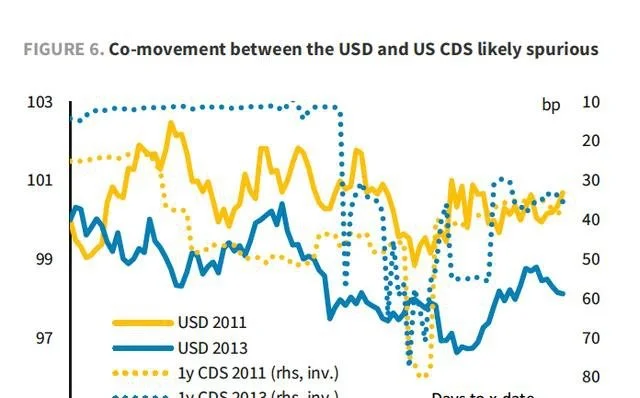

b)美国信用风险

巴克莱指出,这指的是美国联邦政府因无法解决债务上限问题而出现的违约现象。从理论上讲,信用风险的飙升应该使美元走弱,但这种关联可能并非是市场认为的因果关系,考虑债务上限僵局对财政和货币政策的影响,使这使其与美元的关联性变得“很假”:

众所周知,在两党未就债务上限达成协议前,美国主权债务CDS大幅扩大,美元往往会随着美国CDS的飙升而下跌,反之亦然。但这种并非因果关系,我们需要考虑潜在的干扰因。其中最主要的是债务上限僵局对财政和货币政策的影响。考虑到这一因素就可以发现,这一因素对美元的影响很弱。

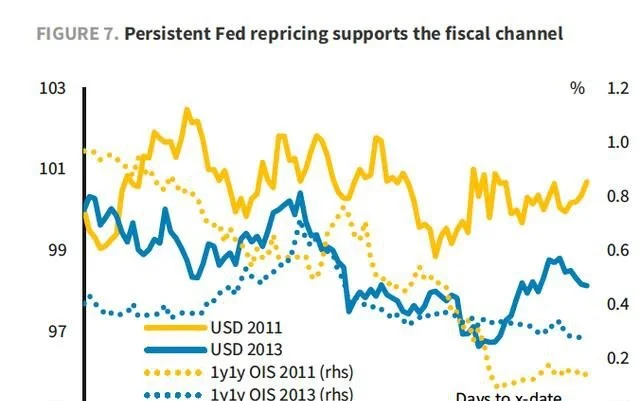

c)财政紧缩预期

巴克莱指出,美元的走势更可能与市场对财政政策的预期有关,以史为鉴,这可能是由于信贷风险的上升,市场认为债务上限僵局将带来紧缩的财政政策:

我们认为,一方面2011年和2013年期间美元表现疲软,可能只是反映了市场对美联储利率政策的重新定价,另一方面也可能是由于信用风险上升或为了解决僵局所需的财政紧缩政策造成的

考虑到对美联储利率政策的重新定价一直延续到债务上限之后,表明美元的走势更可能与市场对财政政策的预期有关。

在这两起事件中,美元在大限之下一直处于压力中。不过也存在一些干扰因素,在2011年,股票市场大幅抛售的背景下,或许可能加剧风险厌恶情绪,进一步推动了市场对美联储的重新定价。

d)避险情绪提振美元

对于上述情况,巴克莱解释称,2011年和2013年的风险状况有很大的不同,对美元产生的影响也不尽相同:

2011年,随着X-date的临近,美股面临大量抛售,这提振了美元。然而,大部分美股的抛售的情况却发生在就债务上限僵局达成解决方案之后,以及美国政府被标普下调信用评级前后。

这与2013年的情况不同,当时风险相对温和,因此美元走势疲软。2013年的影响美元的注意事项是与美联储的 "缩表 ”有关,这一举动推动了利率上升,并使新兴市场货币大幅走弱。此外,在2013年的事件中,新兴市场货币表现相当不一致:

2011年的负面风险环境可能因外生风险而加剧,特别是欧元区的债务危机。

因此巴克莱总结道,在X-date之前,市场对信用风险飙升的预期倾向于使美元承压,但仔细观察,对美联储利率路径的重新评估对美元走势而言更重要。这种重新定价可能反映了解决债务上限僵局时财政紧缩风险:

我们还发现市场的风险厌恶情绪对美元也很重要(特别是相对于新兴市场货币),但目前还不清楚债务上限的不确定性在多大程度上构成整个事件的风险背景。