日本曾是东亚经济的“领头雁”,但最终陷入“失落时代”,那么,怎样避免我们重蹈日本覆辙?

二战之后,日本曾是东亚经济的“领头雁”,率先实现了增长奇迹,但肇始于20世纪80年代末90年代初的一场泡沫,使其最终陷入“失落时代”,经济增速长期低迷,政策刺激几无作用。新冠疫情的发生,恰逢我国经济增速换挡的关键时期,而疫情缓和后,我国经济的内生动力仍呈现一定程度的疲态。那么,从日本“失落时代”中我们能够得到哪些经验?又该如何应对风险挑战,避免陷入日本的失落境地?对此我们通过系列报告予以深入分析。作为本系列的第一篇,不妨先审视下当前我国的宏观环境处于日本发展进程中的哪个阶段。

1.经济发展处在哪个阶段?

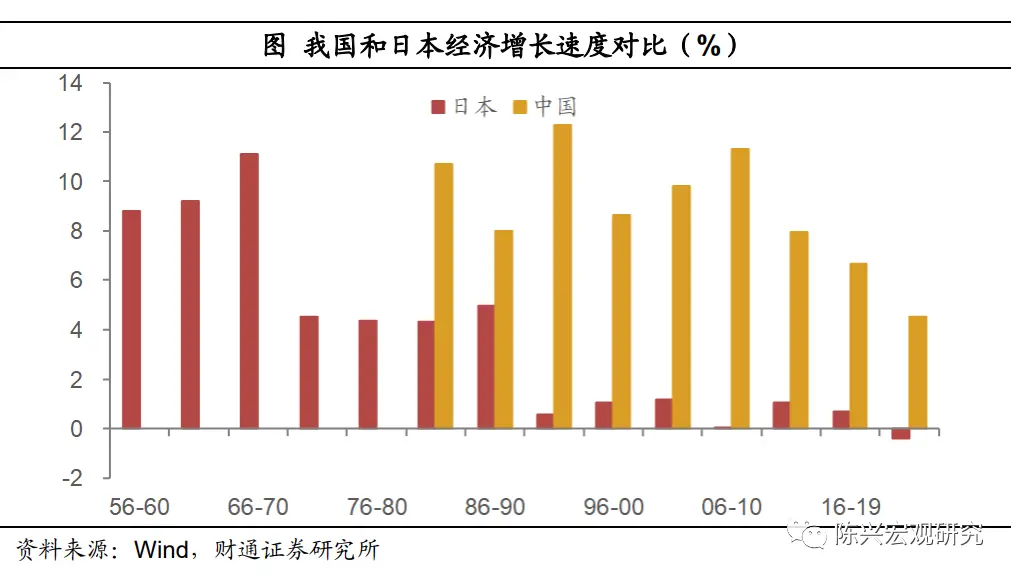

日本战后经济的四个阶段。日本经济在二战后可被划分为四个典型的发展阶段:1955年至1973年为高速发展期,年平均增长速度接近于双位数;1974年至1985年是中速增长期,年平均增长速度降到了4%-4.5%左右,约是高速增长时期的一半;1986年至1990年是泡沫时期,以广场协议签订后为标志,日本开始了新一轮泡沫的酝酿,股市和房价大幅上涨;1991年后是萧条和恢复期,政策收紧捅破了日本的经济泡沫,最终陷入了“失落时代”。

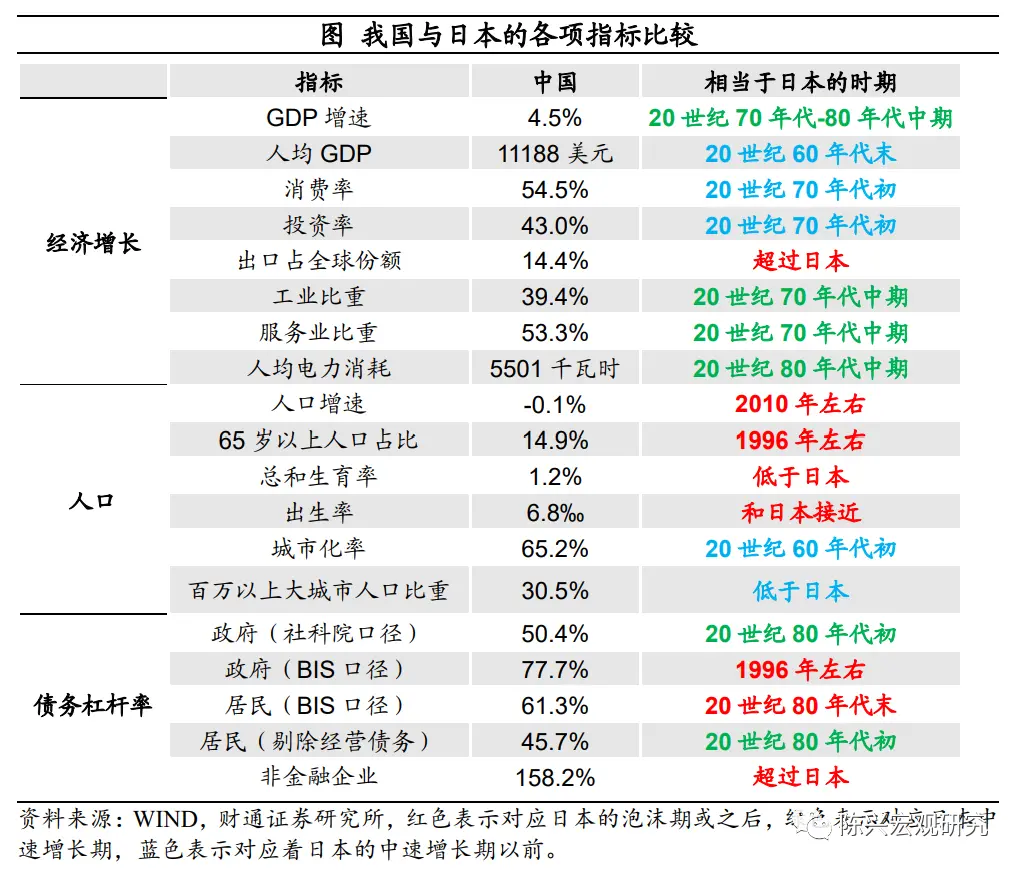

疫后我国GDP增速相当于日中速增长期。从我国的发展情况来看,2010年之前的GDP增速尚能维持在高于或接近双位数的增长,2012年开始降至8%以下,其后继续走低,逐步经历了下台阶的过程。新冠疫情发生以来的2020-2022年间,我国GDP平均增长速度在4.5%左右,而这一增速约是日本在1975-1985年间中速增长时期的水平。

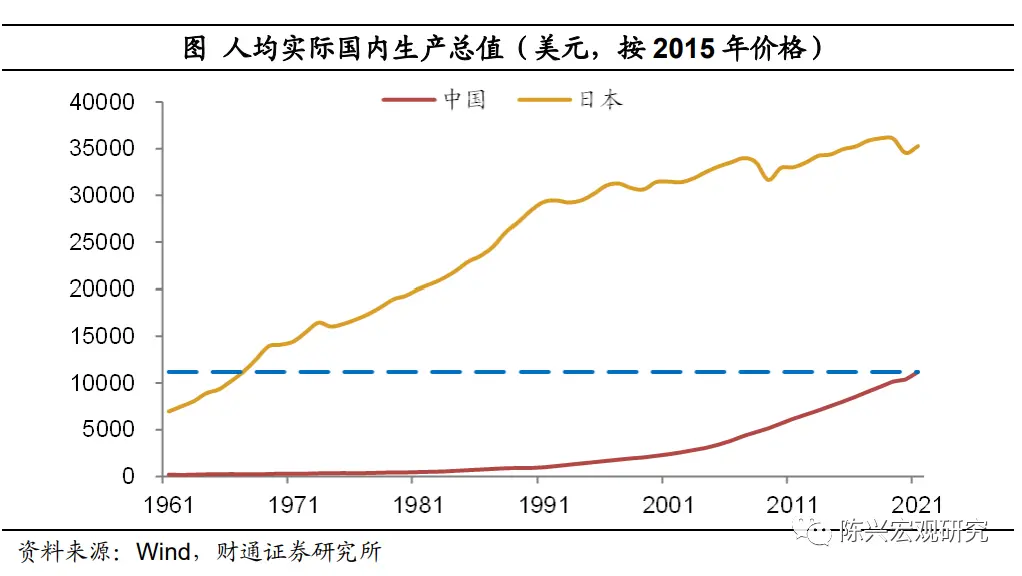

考虑购买力因素,人均GDP约相当于日本上世纪70年代初。人均GDP在某种程度上能够更直观地反映社会整体生活水平。近二十年来的发展,伴随着的是我国人均GDP水平的快速上行。如果从名义价值来看,2021年我国人均GDP规模已超过12000美元,接近于日本上世纪80年代中期水平。但如果剔除物价等因素的变化,2021年我国人均实际GDP水平(按2015年价格)约在11000美元,考虑到这两年来的增长,相当于日本的上世纪70年代初。Maddison(2020)所统计的各国经济增长历史数据对此也有印证,在考虑了购买力平价的基础上,2018年我国人均实际GDP规模约超过13000美元(按照2011年价格),假设近几年其增长速度保持和世界银行所统计的实际GDP增速同步,则2021年我国人均实际GDP规模约15000美元,也恰相当于日本在上世纪70年代初的水平。

2.经济结构转型是否完成?

从经济结构的角度来看,我国仍然处于转型的起步阶段,离最终完成转型可能还有一段不小的距离,因而确实存在继续调整经济结构的必要。

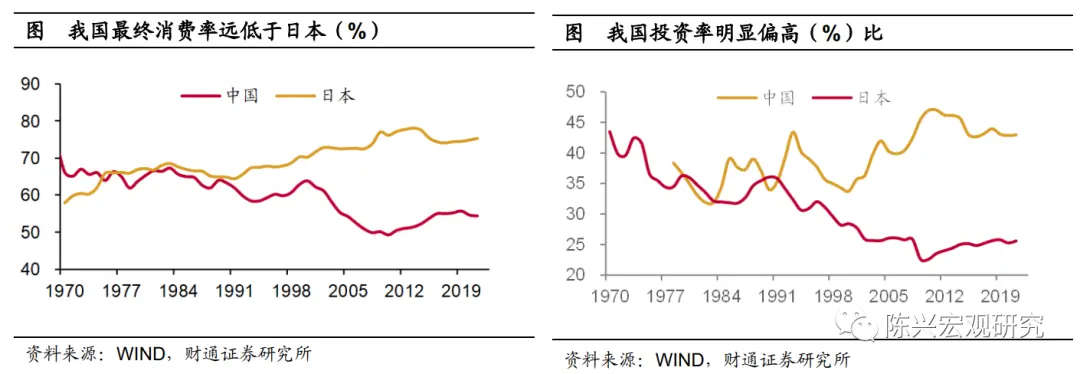

消费率偏低,投资率过高。以消费率来说,改革开放以来,我国的消费率水平长期低于日本。2022年我国最终消费率仅53%左右,这一水平低于日本在1970年时的情况。与之相对应的是,我国资本形成率(即投资率)就要明显高于日本。2022年我国投资率约在43%,相当于日本在上世纪70年代初的水平,其后随着日本在中速增长期经济转型的逐步推进,日本的投资率下降而消费率逐步提升。

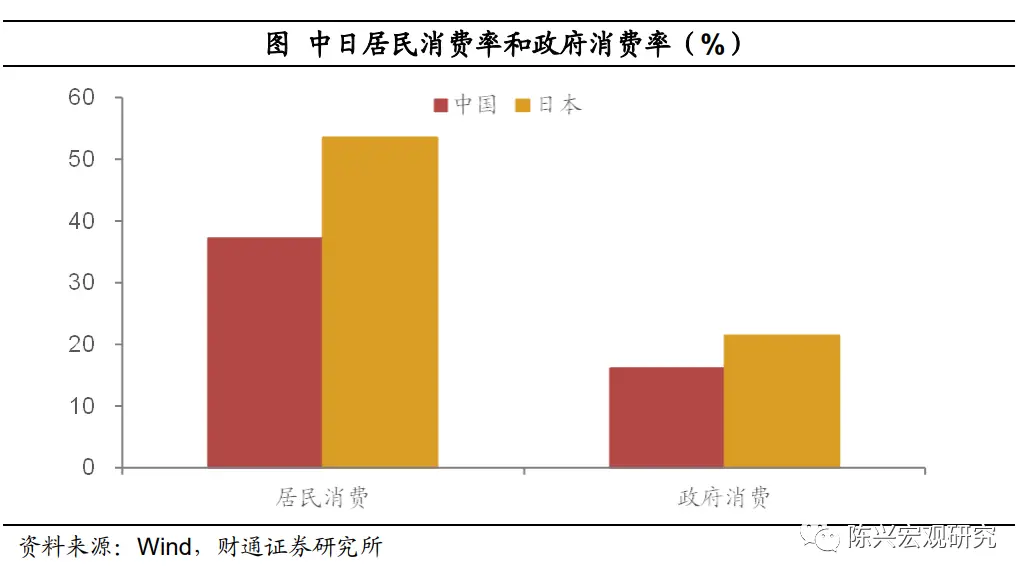

居民消费主要拖累,政府消费水平尚可。如果进一步探究消费率偏低的来源,我们发现,在政府消费部分,其实我们和日本的差距并不算大。2022年我国政府消费率在16%左右,而日本在2021年的政府消费率水平也不过刚刚超过20%,我国的政府消费率已经大体相当于日本在2000年左右的水平。但是,我国的居民消费率明显偏低,2022年我国居民消费率较21年还略有下滑,录得37%,这一水平只有日本的七成左右,也不及1970年左右日本的水平。由此可见,消费率偏低主要是来自于居民消费部分的拖累。

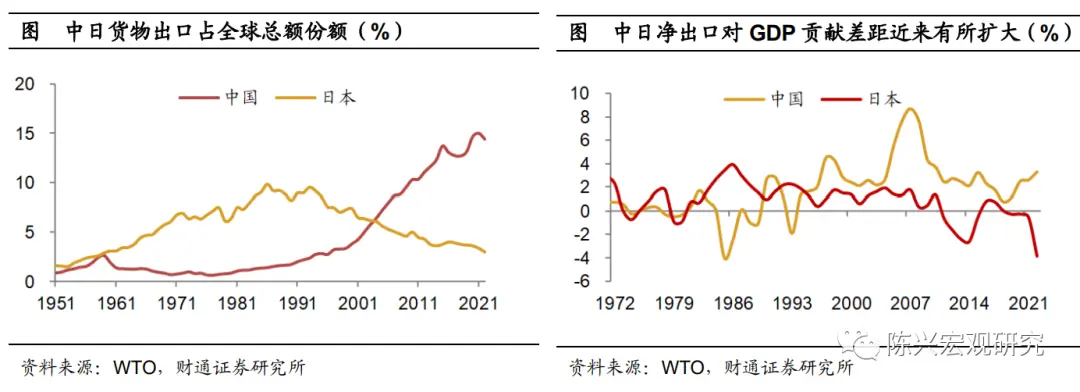

我国出口已超越日本顶峰时期。不过,近几十年的发展,使得我国在外贸领域有了明显的突破,自加入WTO以来,我国出口占全球出口份额的比例逐年攀升,2004年时就已超过日本。2022年我国出口占全球份额比重超过14%,这一水平已超过了日本顶峰时期。日本在全球贸易中的地位约在上世纪80年代时达到顶峰水平,而当时其出口额占到全球出口份额的比重还不到10%。此外,近年来,中日两国净出口对于经济增长的贡献差距也有所扩大。

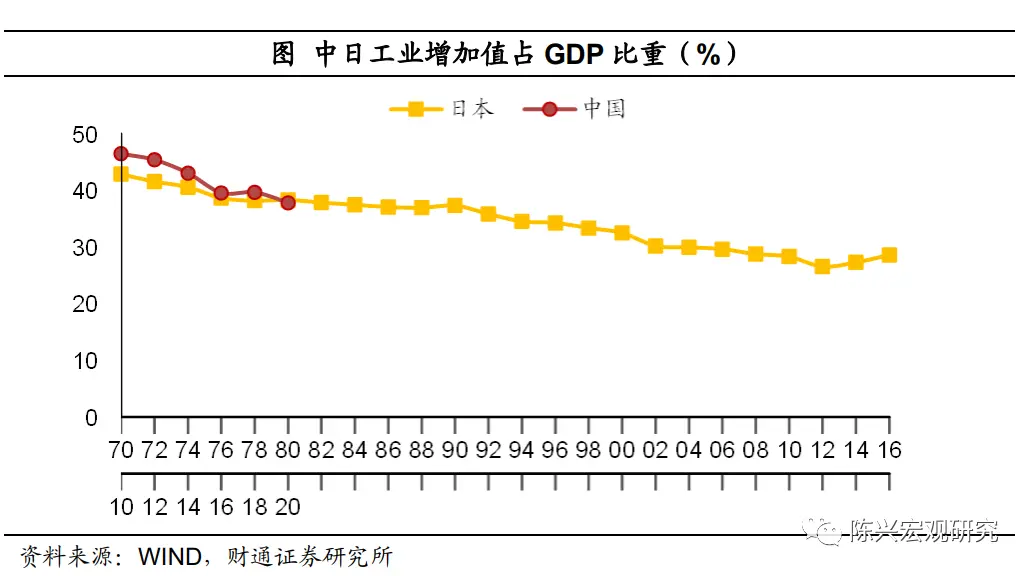

工业占比相当于日本中速增长起步期。从产业结构来说,也可以看出我国正处于转型升级的关键时期,结构调整还远未完成。工业增加值占GDP比重是度量国家工业化水平的核心指标。我国工业增加值占GDP比重约在2006年见顶,达到接近48%的水平,其后呈回落态势,2022年我国工业增加值占GDP比重约在40%,这一水平与日本上世纪70年代中旬水平相近,而当时日本也和现在的我国类似,从高速增长期转入中速增长阶段。

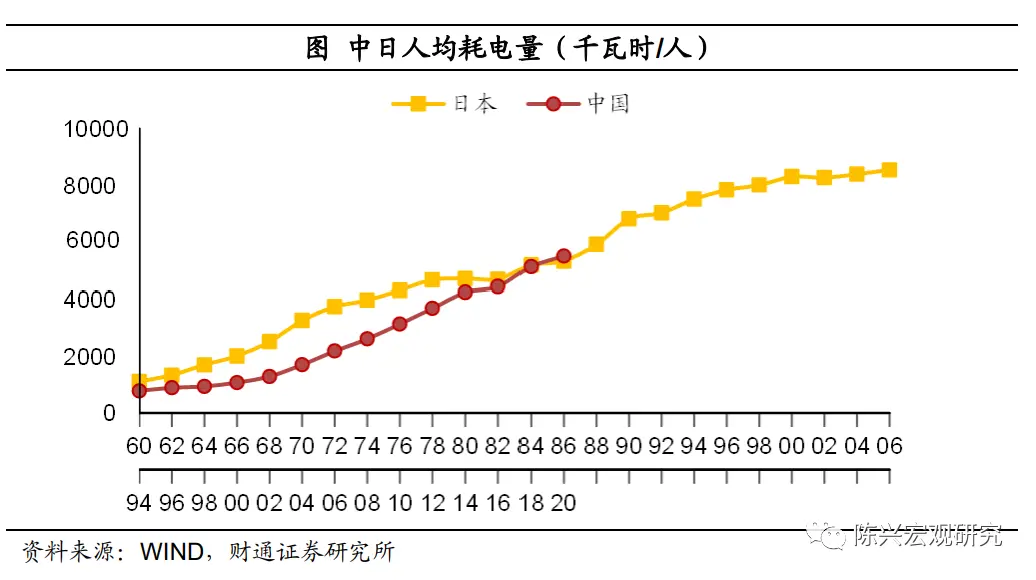

人均耗电同样未达到日本泡沫破灭后水平。微观数据对此也有印证,现代工业生产与能源消耗密切相关,因而电力消费是工业经济具有代表性的中观指标之一,能够较为准确地刻画工业经济的活跃程度。近年来,我国人均耗电量快速升高,近五年年复合增速超过了5%。已经达到了接近日本20世纪80年代中期的水平,但还没有达到日本泡沫破灭后的电力消耗程度。

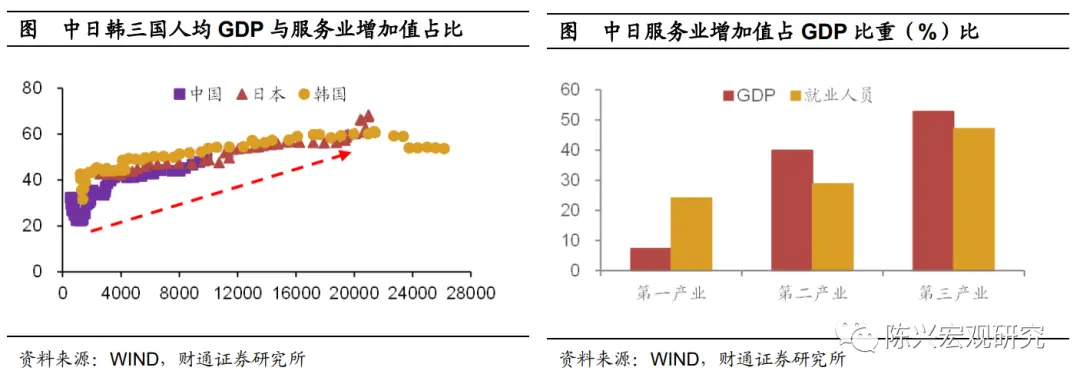

服务业占比偏低,吸纳就业还可以更加充分。全球经济的发展经验表明,工业占比下降、服务业占比提升,是发展中经济体转型升级的必经过程。日本曾出现的制造业“空心化”并不值得我们效仿,但我国服务业在经济中的比重也的确较低。2022年我国服务业占GDP比重约在53%,仅相当于日本上世纪70年代初的水平。由此来看,我国服务业占比的提升仍有很大空间。与这一过程相伴随的,是服务业对我国就业更加充分的吸纳。按照经济结构来看,服务业和工业对于就业的吸纳还尚显不足,而第一产业的就业占比明显偏高,充分和深入发展的服务业,将有助于经济转型过程中就业压力的缓解。

3.持续增长存在哪些挑战?

从经济增长和经济结构来看,与日本的发展进程对比,我国多数指标还处在转型的起步阶段,离转型完成依然任重道远。不过,相比于日本相似的发展阶段,我们在经济持续增长的过程中也确实存在着一些挑战。

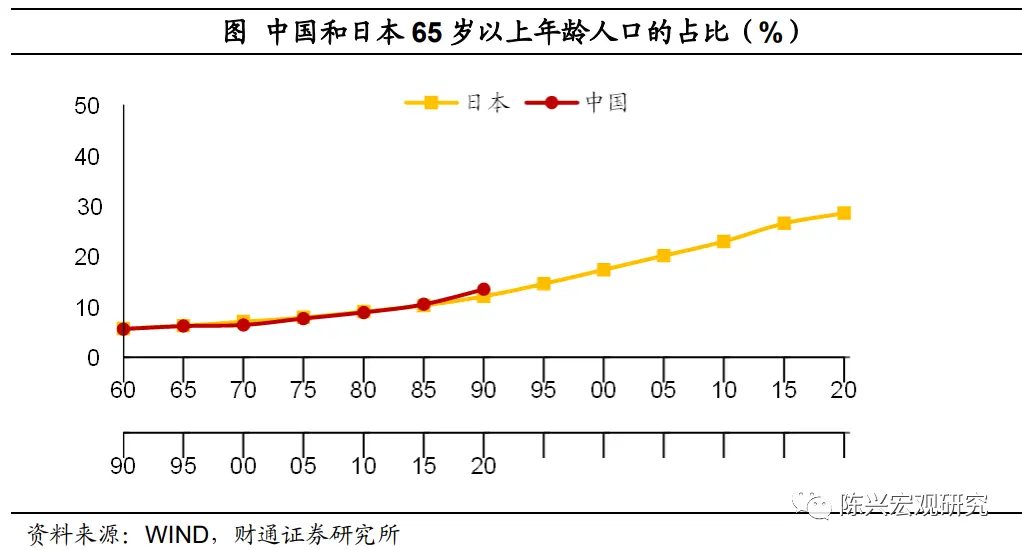

“老龄化”特征呈现。人口的年龄结构逐渐向老龄化发展,或许是制约我国转型过程的重要因素之一,相比于相似发展阶段的日本,我国呈现出“老龄化初期”的特征。2022年我国65岁以上人口占比已经接近于15%,相当于日本在20世纪90年代中期时的水平,而正如前文所述,我国人均GDP规模还仅相当于日本20世纪的70-80年代。

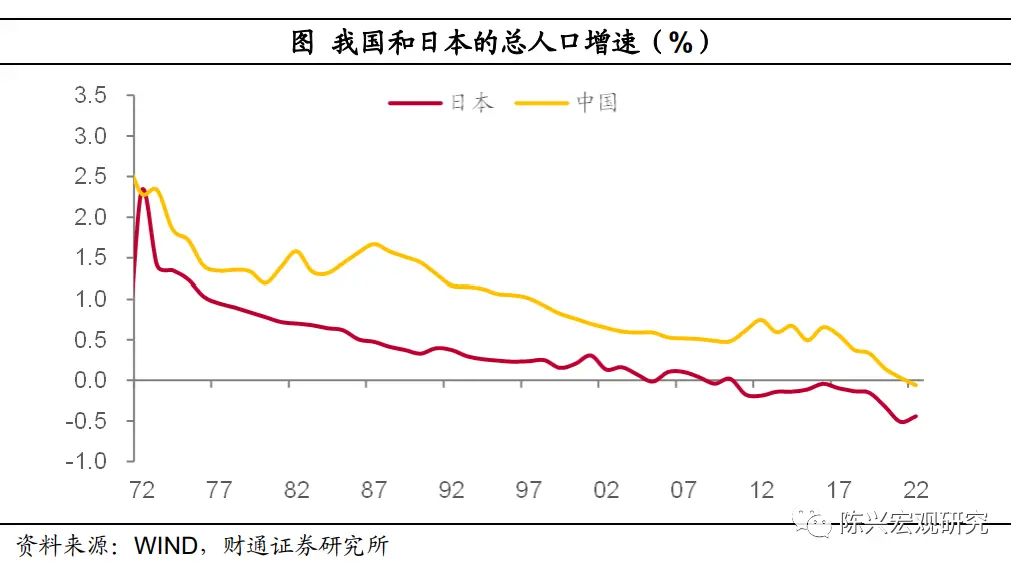

人口增速放缓,老龄化程度加深。人口增长速度的放缓,特别是出生人口的下降,是导致我国人口年龄结构快速向老龄化演进的重要原因。在“二胎”政策放开后,我国人口增速曾有小幅反弹,但自2016年以来,人口增长速度又出现持续回落。2022年我国总人口增速首次转负,而日本总人口增速持续负增长开始的时间还在2011年,远远超过当前我国所处的经济发展阶段。

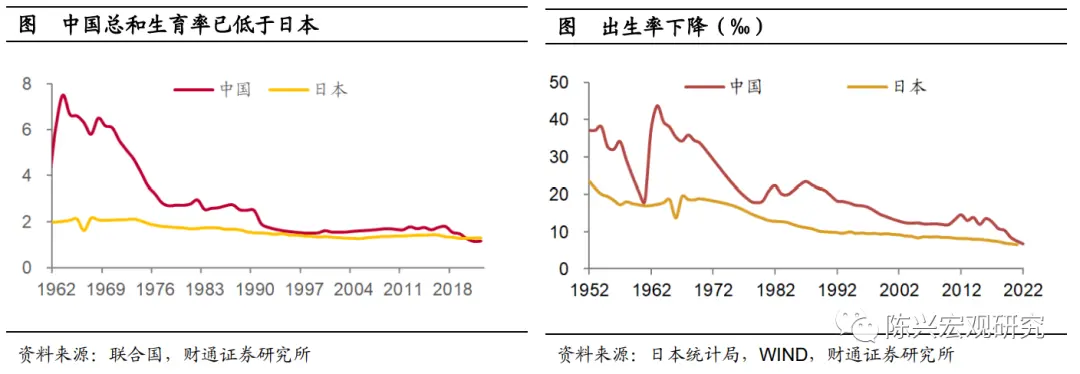

总和生育率已经低于日本。近年来我国人口总和生育率持续下降,2021年和2022年,这一数值已经降至1.2以下,而2012年时这一数值还接近1.8,与之相对应的是,2022年日本的总和生育率还在1.3以上,我国当前人口的总和生育率已经低于日本。换成人口出生率的角度来看,2022年我国人口出生率跌至6.8‰,和日本当前的水平较为接近。

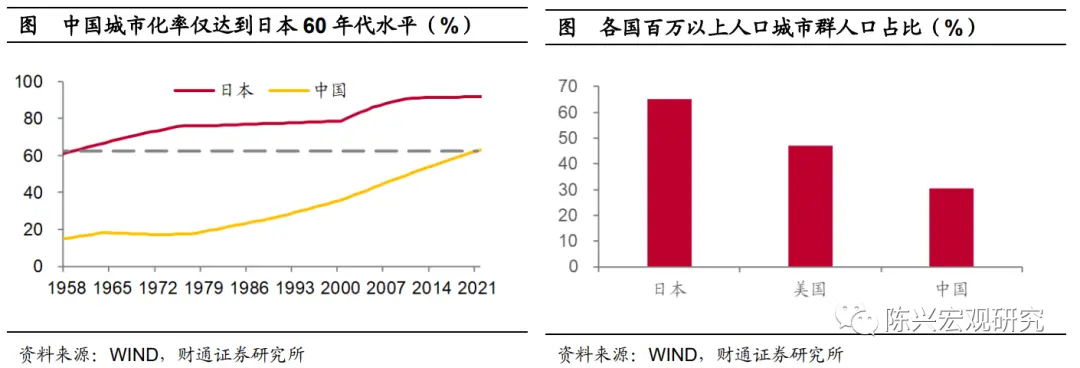

城镇化率仅为日本上世纪60年代初。值得庆幸的是,虽然人口年龄结构相比于当前我国经济发展阶段明显偏老,但我们的城镇化率水平还显著偏低。2022年我国城镇化率录得65.2%,仅达到日本上世纪60年代初的水平。更值得一提的是,我国城市人口集中度还远远不足。2022年我国百万以上人口城市群人口比重刚刚超过30%,这一水平甚至不到日本当前的一半,较美国也相差了15个百分点以上。日本早在1960年大城市人口占比就已经超过了40%。这意味着,人口向大城市的进一步集中,或将成为未来的人口流动趋势,而这将有利于需求的释放。

在人口的视角之外,如果从债务杠杆的角度来考察,我们发现:

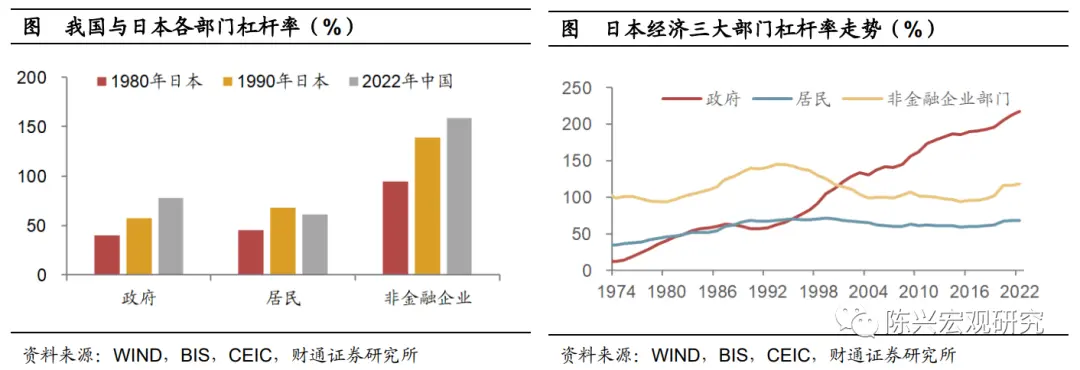

首先,我国企业部门的杠杆率明显偏高。根据BIS的统计,2022年我国企业部门杠杆率接近160%,而日本在其发展历史上,均没有过如此高的企业杠杆率水平。日本非金融企业杠杆率的顶峰出现在1993年左右,当时也只不过是接近145%的水平,较当前我国企业部门杠杆率还相差了超过10个百分点。

其次,我国居民部门杠杆率约处在日本中速增长期后半程。根据BIS的统计,2022年我国居民部门杠杆率录得61.3%,这一水平大约相当于日本的20世纪80年代末,当时正好对应着日本经济新一轮泡沫的形成。不过,需要厘清的是,我国居民部门看似债务不低,背后有特殊的统计原因,我国居民部门债务之中,有相当部分是具有自偿性的经营性债务,其实质类似于企业债务。如果剔除经营性债务的影响,2022年我国居民部门杠杆率仅有46%左右,大约相当于日本的20世纪80年代初,处在日本中速增长时期的后半程。

最后,政府显性杠杆率和居民杠杆率对应时期较为一致。根据BIS的统计,2022年我国政府部门杠杆率水平录得接近78%,相当于日本在20世纪90年代中期的水平,但是需要注意的是,BIS的统计包含对我国政府隐性债务的估算,可能存在一定程度的虚高,我国社科院口径下,政府部门杠杆率约在50%,仅相当于日本上世纪80年代初的水平,和居民杠杆率所对应的时期较为一致。

4.为什么我们不是“日本时刻”?

做过各项对比之后,我们就能够回答文初提出的问题,也给日本系列的分析提供了参考坐标,即我们和日本相比,到底处在怎样的发展位置?

对应中速增长,转型还有空间。首先,从各项经济指标来看,不得不承认的是,我们的经济发展水平相较于日本还有一定的差距,多数指标显示,我们当前的发展阶段仍然对应着日本的中速增长时期,还不至于达到日本的泡沫期乃至萧条期,这个差距反过来也就意味着我们存在较大的发展空间。此外,我国经济结构转型正处于关键时期,离最终完成还有着不短的一段路要走,结构调整仍然需要持续。

制约因素仍在,增加发展挑战。其次,在达到当前经济发展水平的同时,我们也确实面临着超越我们发展阶段的制约因素,给经济的进一步发展增加了挑战。这主要体现在人口和债务两个方面:一方面,从人口的角度来看,生育率的下降,使得我国人口老龄化程度明显超过日本相似发展阶段的水平;另一方面,部分主体比如企业部门的债务杠杆率较高,债务压力偏高无疑也会制约经济主体的发展活力。

增速有望保持稳定,减负政策帮助更大。最后,人口集中度偏低所蕴含的需求潜力、产业结构转型还存在的现实差距以及部分主体杠杆率可供提升的空间,共同决定了我国经济有望稳定在中速增长期,日本很多泡沫期乃至于泡沫后期的经济和市场演变规律,在拿来参考时需要加以甄别。而从政策视角考虑,能够在更大程度上减轻经济主体负担的宏观政策,对于后续我国经济的提振或许更为有效。

风险提示:政策变动,经济恢复不及预期。

(陈兴为财通证券宏观首席分析师)