这也可能是经济放缓的起点。

当地时间周四,美国将公布二季度国内生产总值(GDP)数据。华尔街机构最新预测,上季度美国GDP增速将小幅回落至1.8%。

在消费者支出强劲增长推动下,一季度美国GDP增长2.0%,美国家庭的消费需求有望继续支持二季度美国经济扩张。不过随着美联储加息周期进入尾声,货币政策的滞后效应预计将对下半年经济产生更大阻力作用,给未来的路径选择构成挑战。

消费或继续成为亮点

消费将继续支持美国经济扩张。自美联储启动上世纪80年代来最快的货币政策紧缩周期以来,整体消费开支仍保持弹性。BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)在接受第一财经记者采访时表示,紧张的劳动力市场继续推动工资增长,而美国家庭依然在使用疫情期间的积蓄以抵御通胀的冲击。“只要劳动力市场保持稳定,消费者将继续引领经济。”他说。

今年以来,美国消费者在服务业支出的增长快于制造业,对经济提振作用更大。ISM服务业指数6月攀升至53.9点,连续第六个月扩张,创2月以来新高,其中新订单、活动和就业等关键指标进一步有所增加。

占到经济12%的制造业则继续低迷,纽约联储、达拉斯联储、里士满联储制造业指数继续处于萎缩区间。美国6月ISM制造业指数更是创下2020年5月以来的三年多新低,连续八个月陷入萎缩,创2008-2009年金融危机以来最长纪录。美联储数据显示,作为经济活动关键驱动力的商业和工业贷款6月末降至2.75万亿美元。在3月中旬达到2.82万亿美元的峰值后,贷款总额一直在逐渐下滑。

房地产业有复苏迹象,随着抵押贷款利率冲高后震荡整理,二季度新屋开工、营建许可数据环比进一步上升,成屋销售月率小幅回落,因库存接近历史最低水平,潜在买家转而寻找新房。

不过贸易对经济的提振有待观察,4月和5月贸易逆差总额逾1430亿美元,环比增长近2%。

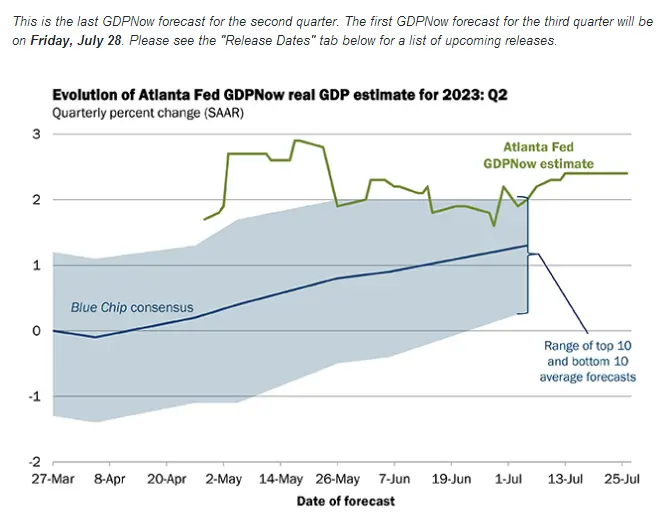

亚特兰大联储二季度经济预测

值得注意的是,一季度准确预测初读数据的亚特兰大联储GDPNow工具周三公布了最后一份二季度测算报告,预计GDP增速为2.4%,显示经济有望进一步提速。

下半年经济降温几成定局

从美联储主席鲍威尔的最新表态中可以看出,美联储已经为经济回落做好了准备,二季度季度经济展望SEP中预测全年经济增长1.1%,这意味下半年增速可能降至0。与此同时,6月会议纪要维持着四季度温和衰退的预测。经济状况褐皮书称,未来几个月经济增长将放缓。

美联储三号人物,纽约联储主席威廉姆斯本月早些时候表示,美国经济要到2024年才能达到本周期的最低点。“我对明年的预测有所下调。”他补充道,“我认为,货币政策紧缩和信贷紧缩将影响2024年的需求。消费者和企业今年下半年和明年上半年的增长肯定会放缓,今年的增长率将达到1%左右或略高一些。”作为美联储主席鲍威尔的重要盟友,他的观点往往被视为具有很高的参考意义。

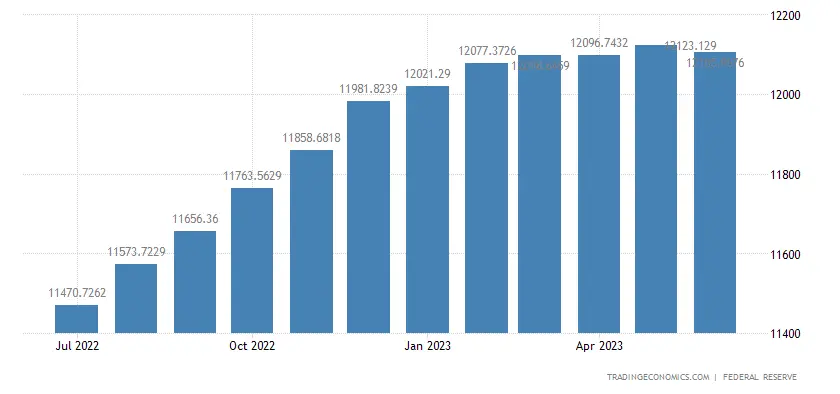

消费信贷降温也许值得关注。今年以来,美国消费者信贷总额较去年同期明显降温,其中5月美国消费者信贷总额增长72.4亿美元,远低于市场预期的202.5亿美元,创2020年11月以来最小增速。与此同时,美联储私人部门信贷规模在上半年也陷入了停滞,这与过去两次衰退前夕非常相似。

美国私人部门信贷总额陷入停滞

接下来消费支出逐步松动可能成为经济下滑的诱因。传奇投资人格罗斯(Bill Gross)日前表示,美国消费者正在花费他们在新冠疫情期间积累的储蓄来支撑经济,但他们可能会在今年晚些时候用完现金,届时经济衰退的噩梦可能就要降临了。“4万亿美元的新冠疫情救济仍在流入经济,消费者仍在花费剩余的5000亿美元,这一状况可能在第四季度结束。”

施罗斯伯格向第一财经谈及美国经济软着陆前景时表示,二季度经济的良好表现不足以改变接下来经济降温的压力。随着通胀回落,实际利率上升将对经济产生更大的抑制作用。他进一步分析道,有证据表明,中低收入消费者正在削减可自由支配的支出,未来经济放缓将打压劳动力市场,对消费端的冲击将传导到更多群体。他预计,如果美联储将利率维持在7月的水平不变,四季度可能是美国经济温和衰退的起点。

谨慎的立场并不在少数。富国银行在报告中写道,历史数据似乎并不有利,1945年以来美联储只实现过一次所谓的软着陆。该行预计,美国经济增速在明年初将转为负值。

德意志银行策略师里德(Jim Reid)发出提醒,货币政策的滞后效应不容忽视,他对美联储加息周期后的衰退开始时间统计后发现,货币政策传导到实体经济存在18-24个月的标准线性滞后期。而从2022年3月开始算起,本轮加息周期持续时间为16个月。

相比之下,高盛近日强调了对软着陆的信心。“我们确实预计未来几个季度会出现一些减速,主要是因为实际可支配个人收入增长连续放缓,尤其是在考虑到10月份学生贷款支付恢复,以及银行贷款减少带来的拖累。但金融状况的缓解、房地产市场的反弹和工厂建设的持续繁荣都表明美国经济将继续增长,只是增速低于趋势。”报告称。