2023年10月9日,美联储的态度开始发生变化—— 转向鸽派。标志性事件是,达拉斯联储主席洛根的讲话:

如果长期利率因期限溢价上升而保持较高水平,那么进一步加息的必要性可能会降低。 不过,如果经济强劲是导致长期利率上升的原因,FOMC可能需要采取更多行动。

然后是亚特兰大联储主席博斯蒂克的讲话:

我认为我们的 政策利率已经达到一个充分限制性的位置 ,足以将通胀压回2%。 现在经济已经开始减速 ,还有许多效果仍有待显现,接下来几年还有很多商业贷款要进行再融资,将面对高很多的利率。随着现在供需关系开始平衡,实际上我 并不认为接下来还需要继续加息 。

旧金山联储主席戴利的讲话:

最近,债券收益率收紧, 意味着金融环境收紧 。也许美联储 不需要做那么多 …这可能相当于另一次加息。

费城联储主席哈克的讲话:

保持利率稳定将让货币政策发挥作用。我确信, 联邦基金利率现在是具有限制性的 ,只要利率保持不变,我们就会稳步压低通胀,使市场更加平衡。看似什么都没做,但实际上我们已经做了很多了,加息的全部影响需要一段时间才能被感受到。

诸多美联储官员的鸽派发言,标志着美联储总体态度的转向。

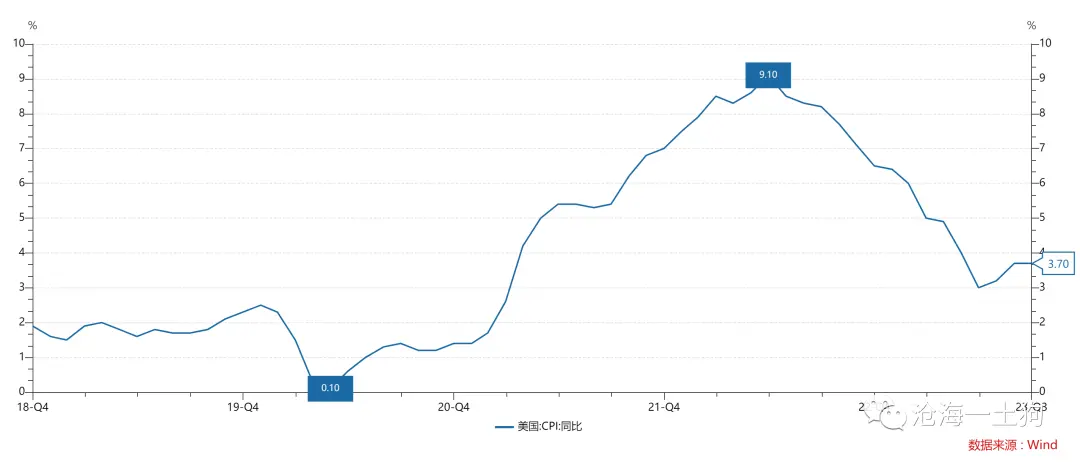

那么,为什么这帮官员突然转向了呢? 要知道美国9月的cpi依然是高于预期的,市场预期的同比增速在3.60%,实际值在3.70%。

这篇文章将从美元的派生机制回答这个问题,并根据这个机制来确认美元供应的格局。

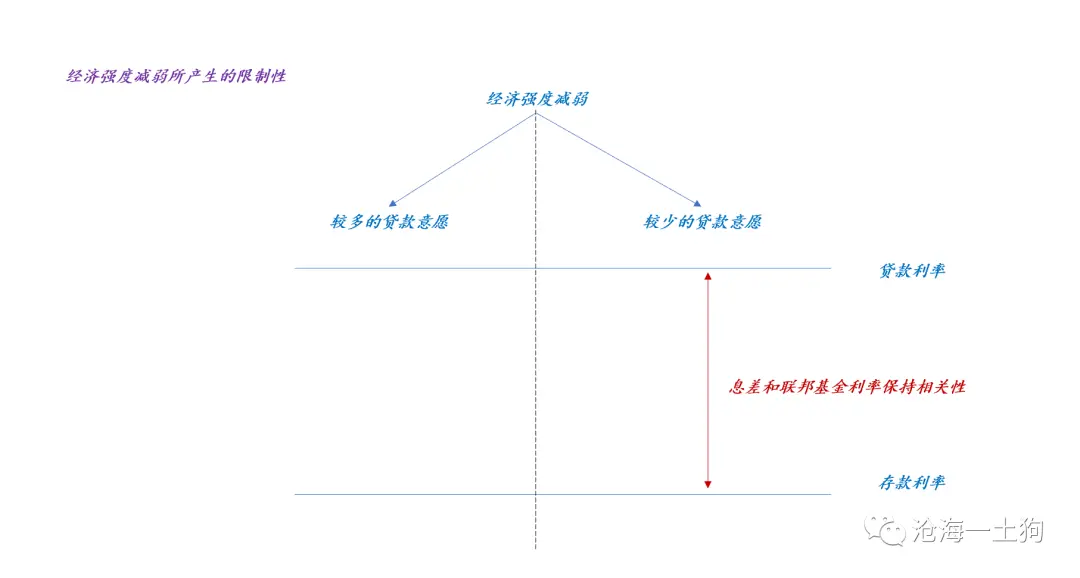

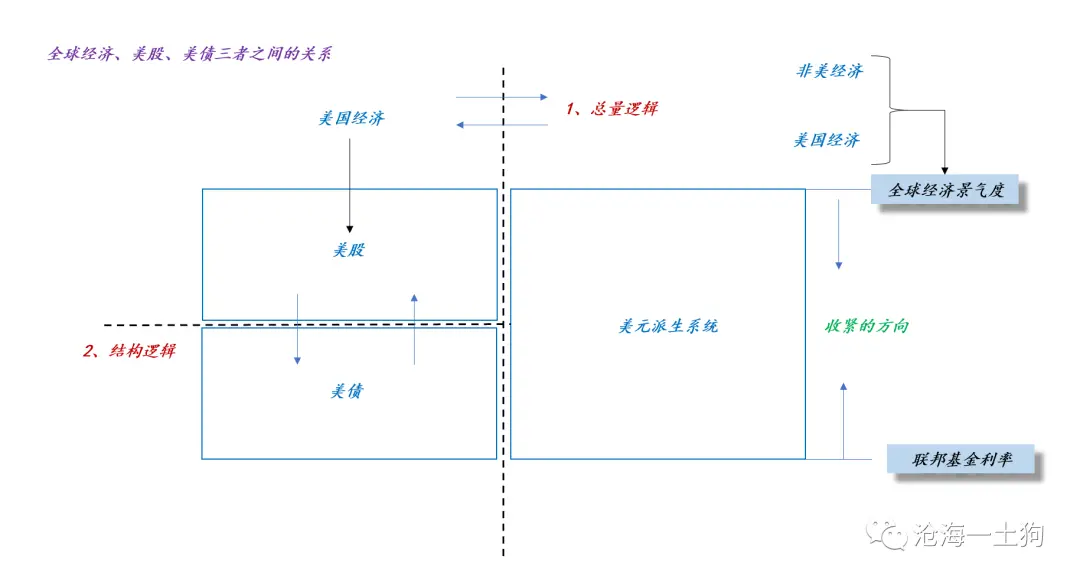

美元供应的一个支柱——经济强度

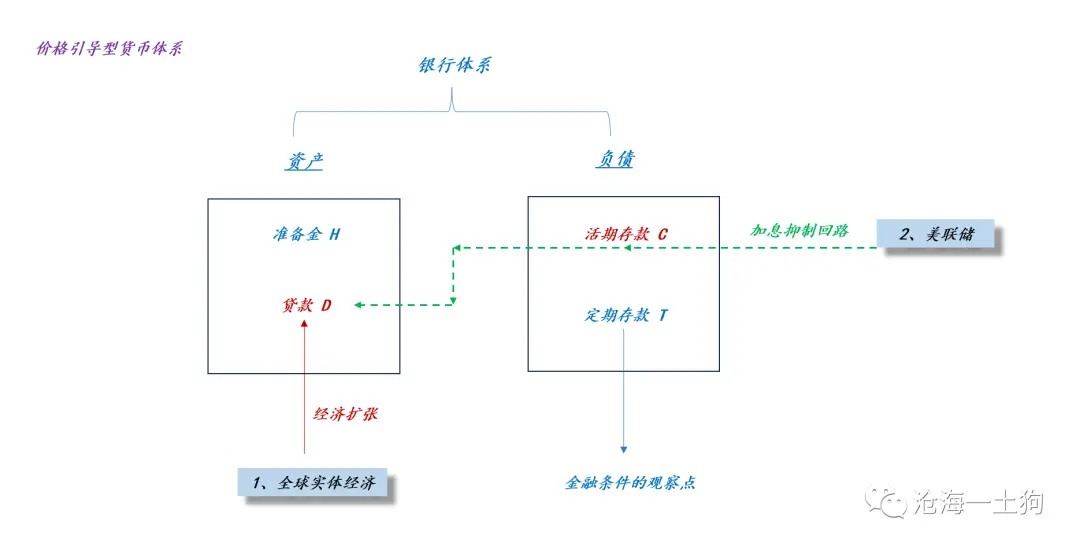

在《关于经济衰退初期的美元流动性冲击》一文中,我们着重讨论了价格引导型货币政策的特殊之处,货币供应情况十分依赖两个部分:

1、美联储联邦基金利率的高低;

2、实体经济的强度;

当经济强度十分弱的时候,没有人愿意以较高的利率进行贷款,那么,存款的派生将出现问题。

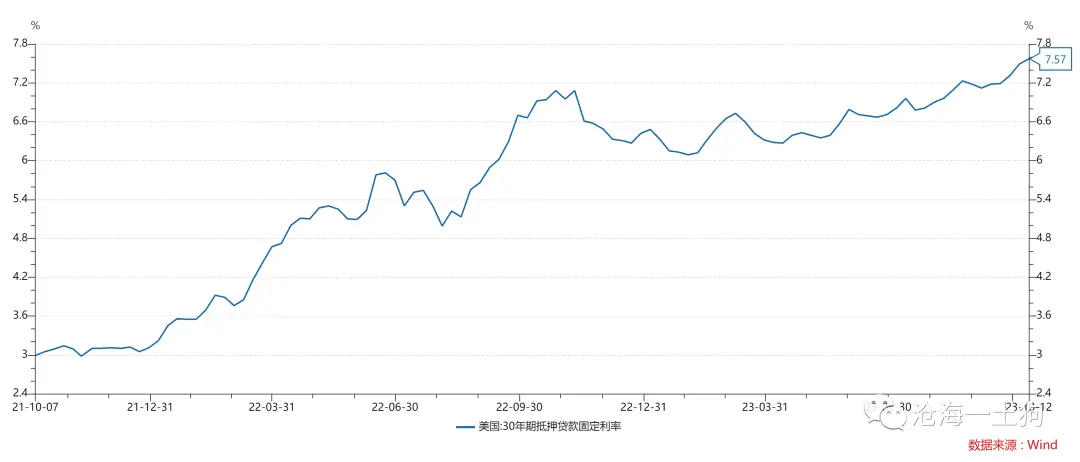

譬如,美国30年期抵押贷款固定利率持续攀升至7.57%,愿意以这个利率贷款的人要足够看好美国的地产市场。一旦投资者们对地产市场的预期转弱,这块市场所派生的存款将出现问题。

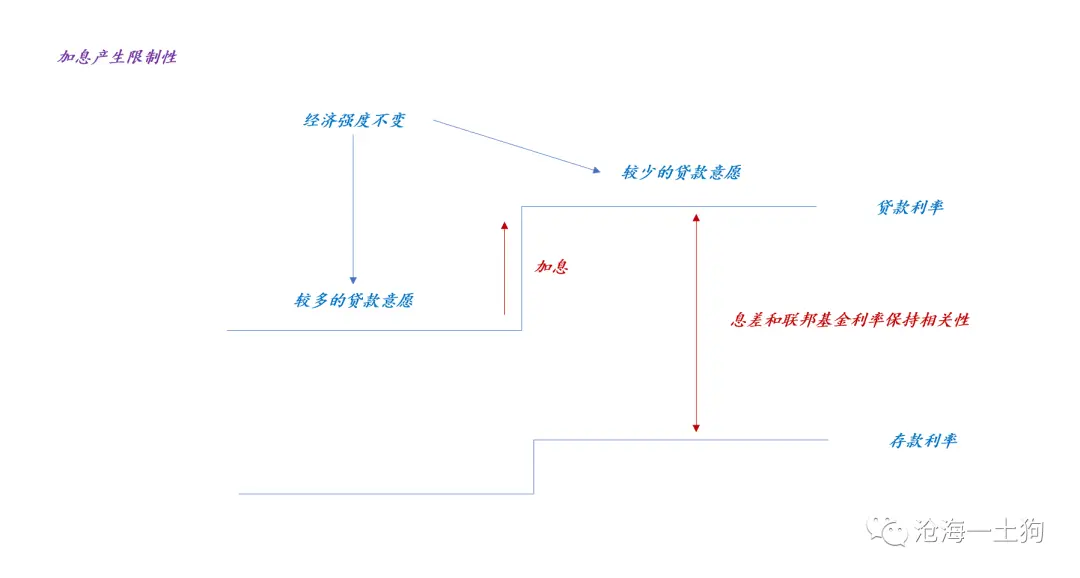

这就是 联储官员们所讲的 “金融环境收紧” ,其所对应的联邦基金利率 就是 “限制性利率” 。

我们所容易理解的场景是, 加息到限制性利率,贷款数量显著收缩 。

事实上,还有一种场景, 经济强度转弱,贷款数量显著收缩。

也就是说,金融条件的收紧,既可以来源于美联储不断地加息,也可以来源于经济的收缩。

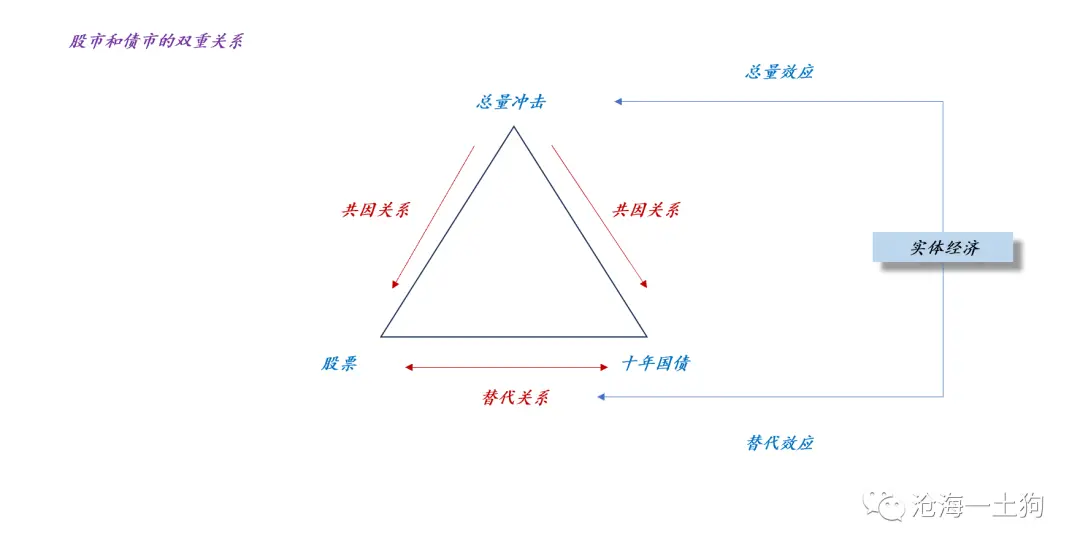

经济收缩对债券市场的影响

之所以我们喜欢把 经济景气和债券收益率 上行挂钩,是因为我们关注的重点始终是 替代效应 :( ps:在数量约束型货币体系中,替代效应更显著 )

1、当经济向上,风险资产上涨,债券价格下跌,债券收益率上行;

2、 反之,风险资产下跌,债券价格上涨,债券收益率下行;

然而,价格引导型货币体系还隐含了一个更加重要的逻辑: 经济向上,体系内的活期存款增加;反之,减少 。

也就是说, 实体经济变动既会带来替代效应,也会带来总量效应 。我们需要评估清楚,替代效应和总量效应之间的关系。

对于负面的经济冲击,当总量效应大于替代效应,股票和债券一起下跌;当总量效应弱于替代效应,股票下跌,债券上涨。

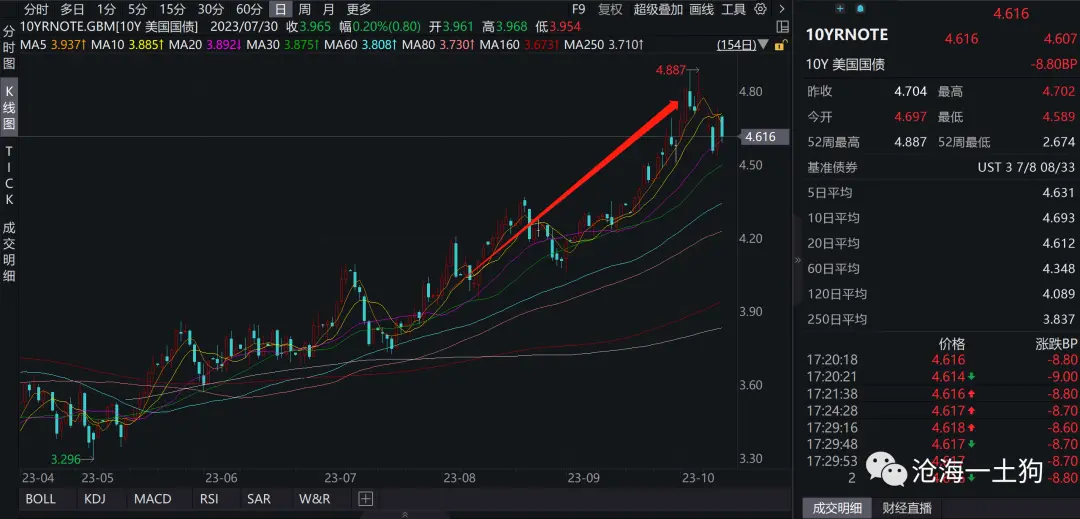

金融市场对大型经济冲击的反馈

一般来说,经济冲击越大,总量效应就越大,替代效应就越难对冲掉总量效应的影响。

于是,就容易表现出股债双杀的局面。 最近 一段时间的金融市场就符合这个特征:

1、标普500指数自8月初开始下跌:

2、十年美债利率自8月初开始加速向上

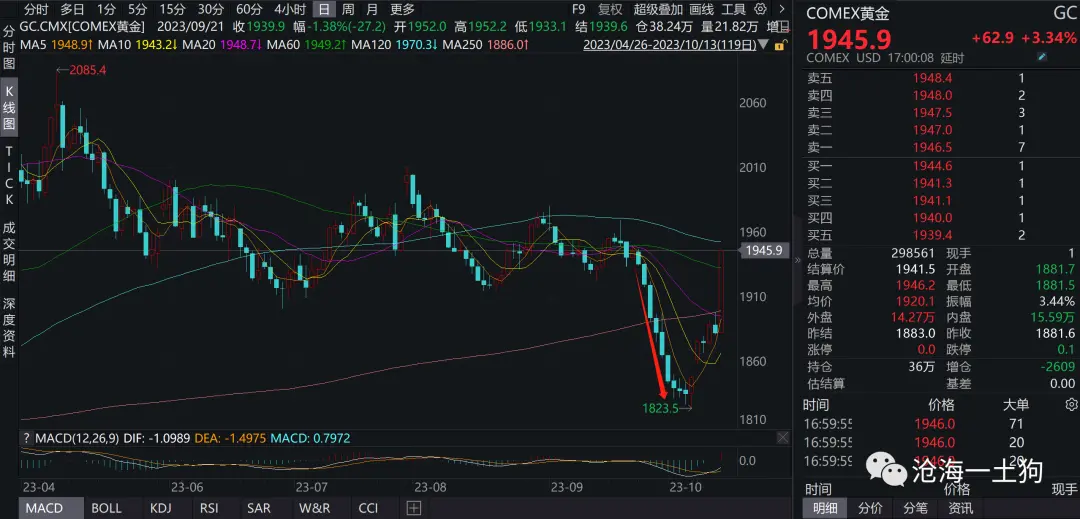

3、9月下旬时黄金也顶不住流动性压力快速杀跌

因此,一波经济收缩所带来的流动性冲击的起始点在于股市,然后是债市,最后是美元黄金。

大型经济冲击出现过了很多次( ps:我们喜欢叫风险偏好下滑 ),典型特征就是: 美元黄金先上涨,然后,大幅下跌 。用模型描述就是,先是替代效应占优,然后是总量效应占优。

如下图所示,2020年2月至3月,欧美疫情形势加速恶化,美元黄金表现为先涨后跌。

美元供给的另一个支柱——美联储

当全球经济面临大型冲击时, 流动性难以自我修复,需要美联储提供助力,其手段从弱到强依次为:

1、发表鸽派言论;

2、降低联邦基金利率;

3、量化宽松;

这一次美联储只是密集发表鸽派言论, 给市场提供了微弱的助力,毕竟通胀威胁仍然在。

梳理到这里,我们就能总结出一个美联储的行动框架:

1、美联储通过金融市场观察经济收缩所产生的限制性效果,

2、当效果较弱时,保持鹰派态度;

3、当效果显著时,转为鸽派;

也就是说,美联储会努力避免鹰派态度和大型经济冲击叠加。

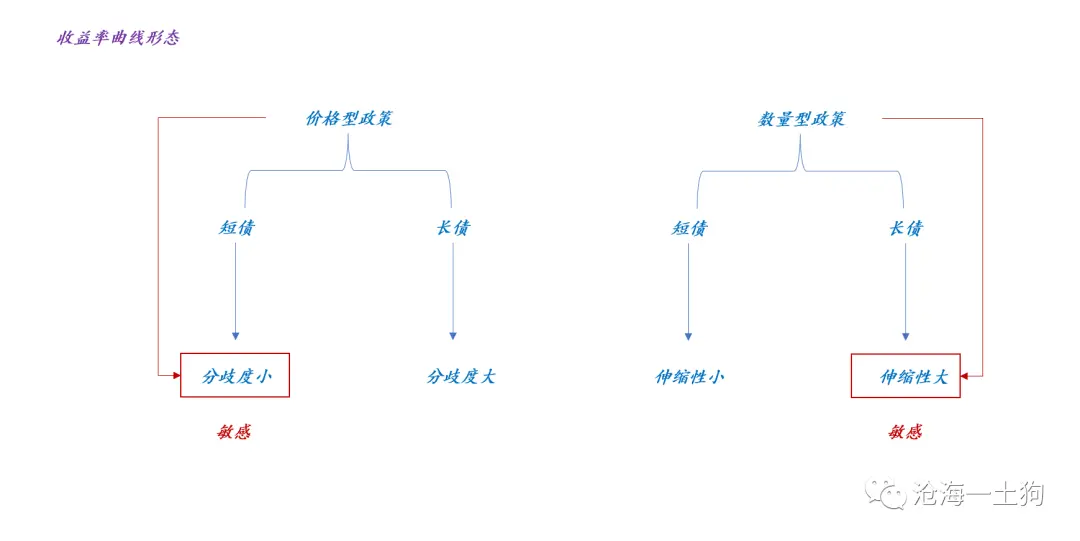

重要的观察指标——期限溢价

在诸多联储官员的讲话中,都提到了 期限溢价这个概念。由于短债和长债对数量冲击的敏感度不同,所以,数量冲击会导致期限利差的显著上升。

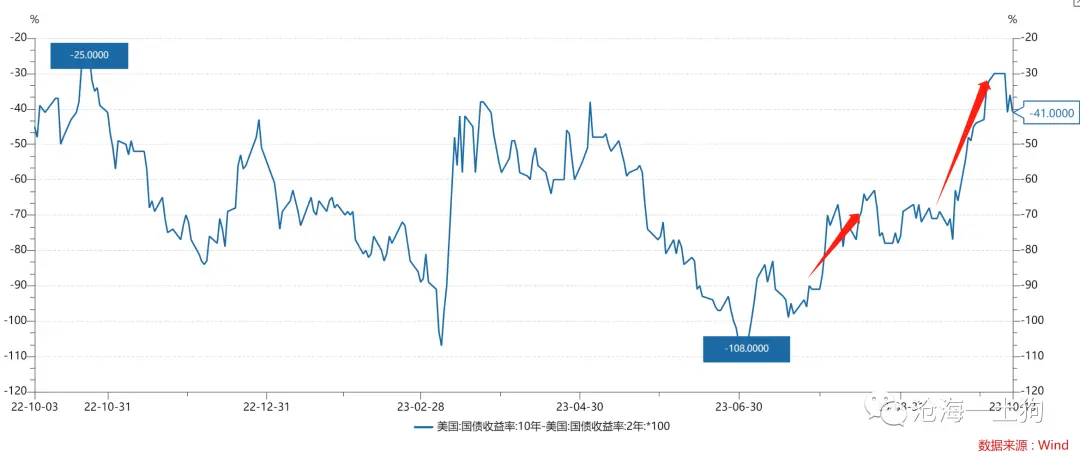

在这一轮冲击过程中,美债的期限利差显著攀升,十年两年美债的期限利差一度收窄至-30bp。

基本上可以确认 “经济收缩——总量冲击——期限利差提高”的逻辑链条。

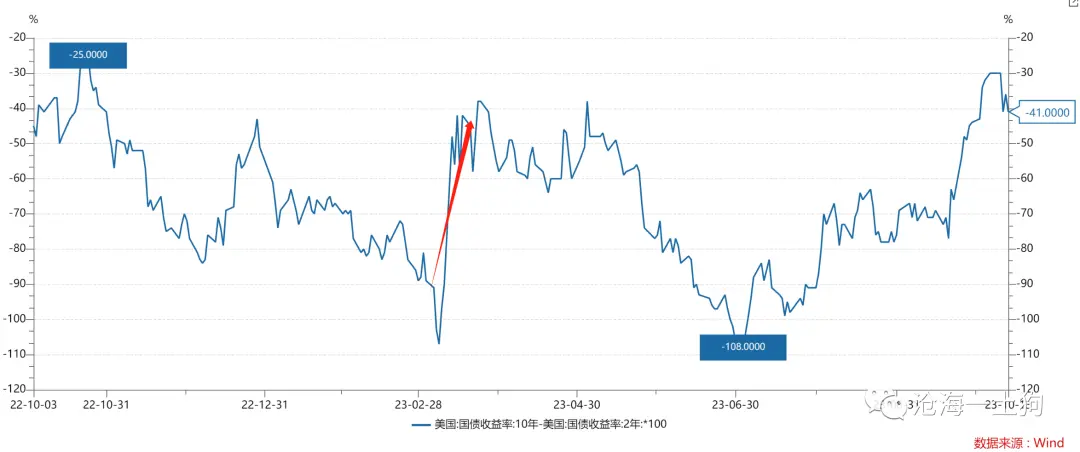

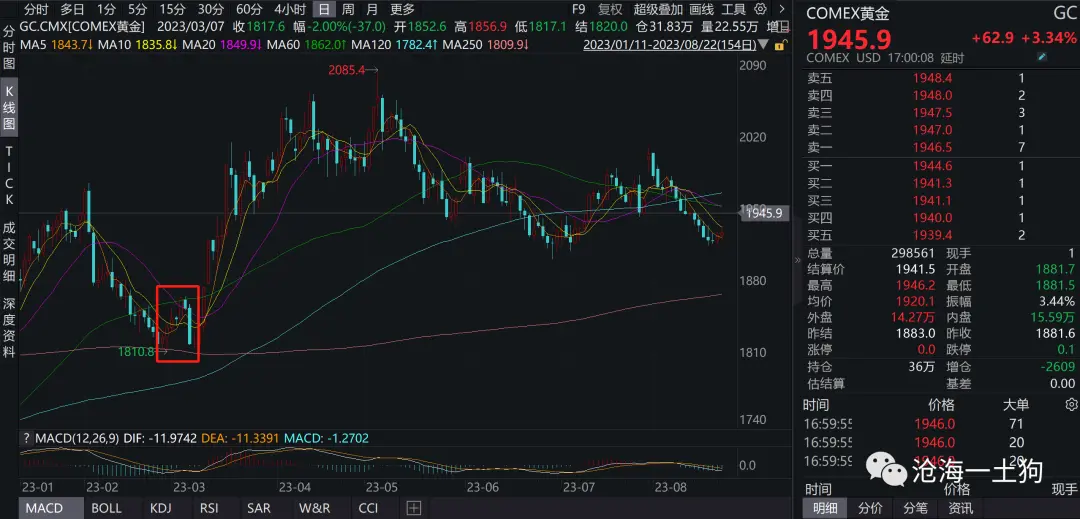

事实上,今年还有一次快速的流动性冲击,那就是 硅谷银行事件,它发生在3月初。

在这次事件中,期限利差也大幅走阔了:

只不过美联储反应十分及时,快速软化了自身态度—— 两年美债利率大幅下挫:

因此,我们没能看到黄金的连续下跌, 暴跌只持续了3月7日一天。

结束语

综上所述,我们就搞清楚了为什么美联储无视通胀数据超预期而软化态度,这是因为金融条件已经收紧,并且收紧的速度不慢, 美联储需要反向对冲,以保证金融系统不会硬着陆。

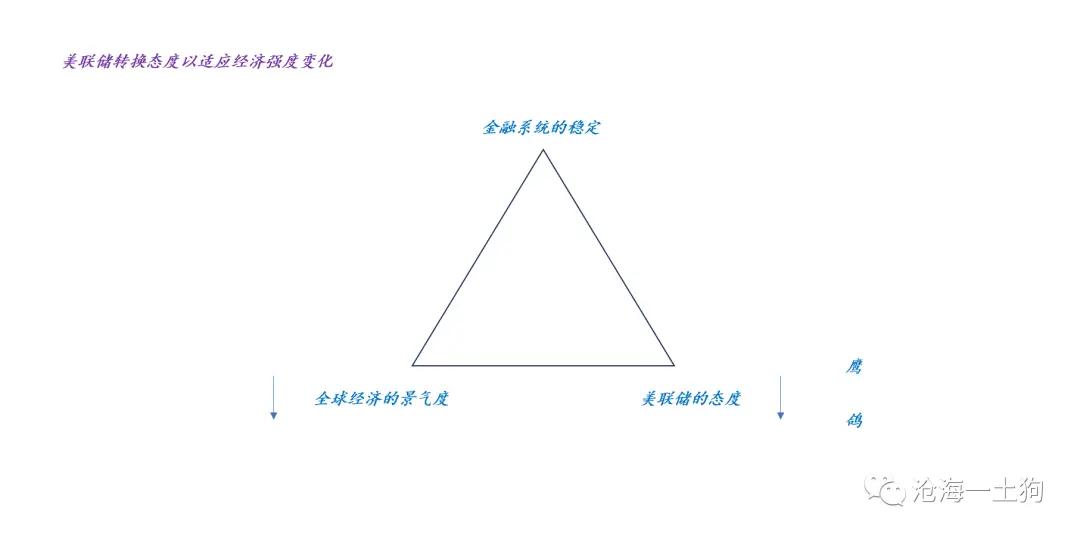

如上图所示,为了保持金融系统的相对稳定,美联储需要不断地变化自身的态度,以适应全球经济景气度的发展( ps:尤其是美国本土+地缘政治):

1、当经济景气度转弱,转为鸽派;

2、当经济景气度转强,转为鹰派;

他们的核心关切不是通胀,而是货币供应的稳定&金融系统的稳定,可是,美元供给的另一条腿就是 经济强度,

也就是说,退一万步讲,即便美联储完全不关心通胀或者经济景气度( ps:即完全不关心基本面数据或者基本面数据全是假的),但是,为了避免下一次金融危机的爆发,它也不得不盯住经济的实际景气度,让自己的态度与之匹配,否则,资产负债表很容易出现重大问题。

所以,不要言必称通胀,在金融稳定面前,通胀就是个弟弟。

从这个角度来看,巴以冲突的确会引起美联储的关注,一旦巴以冲突制造了更大的经济收缩,那么,美联储将采取进一步行动:

1、明确今年不加息;

2、提高明年降息的次数;

ps:数据来自wind,图片来自网络