尽管市场对于美联储3月降息的预期持续降温,但美债的走势却相对坚挺,本周,各期限的美债收益率均自上周高位回落。

对此,分析师认为,市场对美联储的降息押注进一步“转鹰”之际,美债收益率走势却较为“鸽派”,部分原因在于近期关注焦点正转向了“美联储何时会放缓缩表?”这一话题。

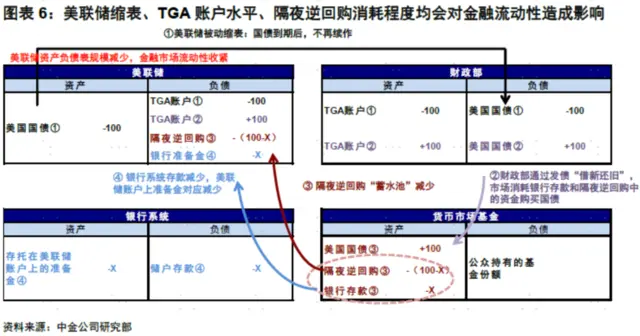

分析指出,金融体系的流动性收缩将成为美联储是否提前停止缩表一个重要理由,而这个流动性“金字塔”的基础是则是“银行准备金”。理解美联储下一步行动的关键在于理解美国金融体系的“流动性”。

华尔街见闻此前提及,美国金融系统的流动性最终呈现为,美联储负债-TGA-逆回购,扣掉其他一些细项,基本等于银行准备金。

从近期美联储官员的言论看,“流动性”正被反复提及,周六美国达拉斯联储主席洛根表示,尽管金融体系中的流动性和银行准备金仍然非常充足,但个别银行可能会开始出现流动性吃紧,特别是在美联储隔夜逆回购协议使用量下降的情况下。

洛根因而认为,现在开始讨论美联储决定放缓缩表的指标参数是“合适的”,洛根的表态也点燃了市场对于美联储放缓“缩表”步伐时间点的猜测。

安永首席经济学家Gregory Daco指出,在美联储即将转向时,市场希望避免任何形式的流动性压力,避免2019年“回购危机”重演。

金融流动性还能支撑美联储多久?

美国金融流动性主要由三部分组成,分别是:

1)美联储持有证券或借款(通过QE和各种流动性便利投放的流动性);

2)财政部现金账户(TGA,减少意为释放流动性,增加代表回收流动性);

3)隔夜逆回购(ON RRP,货币市场基金等存放在美联储的资金,同样减少意为释放流动性,增加则代表回收流动性)。

2023年的大部分时间美国金融系统流动性充足,在美国财政部发债补充资金的情况下,短债则被隔夜逆回购消化。

TGA账户于去年10月回补完成财政部计划的7500亿美元,不再抽离资金。与此同时,逆回购却加速释放,从9月的1.8万亿美元进一步降至1.2万亿美元以下,完全对冲了同期缩表的影响,使金融流动性不降反升。

当前美联储缩表还在继续,TGA回补已经完成,那么逆回购(RRP)自然就成为左右未来流动性变化的关键。

12月的FOMC会上,鲍威尔表示目前逆回购快速下降导致准备金回升,但若逆回购用尽,缩表就会开始消耗准备金,美联储会在准备金规模略高于充裕水平时停止或放缓缩表。

洛根周末表示,随着RRP交易量接近“低水平”,美联储应该放慢QT。

华尔街见闻此前文章也提及,如果银行确实感到迫切需要囤积流动性,缩表将需要比经济学家预期的更早结束。要关注隔夜RRP工具的交易量:当交易量降至零时,这可能表明美联储很快需要停止QT。

最低合意准备金水平是多少?

华尔街见闻在多篇文章中分析指出,“流动性冲击”要逼停美联储缩表,关键是其是否指示出整体流动性已到达合适甚至偏紧的水平——即合意的准备金水平。否则也只是类似硅谷银行事件的处理方式,再多打个补丁(美联储紧急融资工具BTFP)后继续缩表。

那么多少才是合意准备金水平?

美联储理事Waller表示,2017-2019年缩表经验显示,合意的准备金供给约为GDP的8%。而纽约联储研究表明,2010年来经验显示,当准备金下降到商业银行总资产11%以下时,显示准备金短缺;当其大于14%时准备金过剩,充足水平在11-14%。

缩表的步伐最终会停在8%还是11%难以预计,这很大程度上取决于金融系统的动态供求状态。但分析师指出,今年流动性受到冲击已成定局。美国政府激增的债务利息账将逐渐“吸干”银行储备及流动性。

此外还需要注意的一点是,美国规模排名前5%的大银行拥有近40%的准备金。尽管目前银行准备金和RRP的规模约为4.5万亿美元,但大银行与小银行之间的流动性分配“结构性失衡”特征非常明显,这也是为什么洛根会指出“个别银行可能会开始出现流动性吃紧”,美联储需要开始考虑何时停止QT。

可以预计的是,随着未来流动性的进一步收紧,回购利率再度出现跳升,甚至突破政策利率的可能会进一步增加。

投行们预计美联储将在夏末结束QT

美银和巴克莱最为激进,它们预测美联储可能会在4月份开始放慢脚步,并在仲夏之前结束QT。德意志银行预计6月份开始放松,摩根士丹利更加谨慎,称决策层希望给市场充足的时间做好准备,并且要到9月份才会采取行动。

分析师认为,目前仍然强劲的软数据(市场和调查数据)与疲软但稳定的硬数据(经济数据)“冲突”,如果美联储通过停止QT来维持软数据的稳定,或许一定程度上可以阻止负反馈循环的形成(不断恶化的流动性将影响风险资产价格,并有可能与经济形成负反馈循环),从而推迟经济衰退。

美银策略师Mark Cabana、Katie Craig以及经济学家Michael Gapen在最新的报告中已预计,美联储3月份就将宣布开始放慢针对美债的缩表计划,与首次降息行动同步。

美银预计,美联储正式放缓缩表步伐将从4月开始,把针对美国国债的缩表上限每月降低150亿美元——即4月降至450亿美元、5月降至300亿美元,6月降至150亿美元,7月份彻底结束。

巴克莱银行策略师Joseph Abate表示洛根的表态“似乎是结束QT的第一步”。

“最大的问题是时机,”道明证券美国利率策略主管 Gennadiy Goldberg表示。道明证券预计美联储将在6月之前停止QT。