随着1月行情步入尾声,全球金融市场或许也将迎来年内迄今最为关键的一个交易周。从美联储年内首份利率决议到1月非农就业数据,从美股FAAMG“五巨头”财报到美国财政部的季度再融资声明——以上四大核心焦点,无一例外都可能进一步引爆市场的大行情……

开年以来,在科技巨头股价飙升的带动下,标普500指数曾连续五天创下历史新高。而在新的一周,FAAMG——脸书、苹果、亚马逊、微软和谷歌的Q4财报是否能交出一份令人满意的答卷,美联储年内首场议息会议和非农数据又是否会暗示3月降息,无疑将在极大程度上决定美股的创新高之旅是否还能延续。

与此同时,美国财政部的季度再融资声明,预计也将对美债走势产生深远影响,债市交易员料将聚焦于美债收益率是否会受到发行周期带来的更多上行推动力。

而对于上周刚刚因A股表现有所起色而松上一口气的国内股民而言,这些外部环球市场的风险点,又是否会给国内市场产生衍生影响,眼下显然也丝毫大意不得!

本周焦点①:美联储年内首份利率决议

按照日程安排,美联储将于北京时间周四(2月1日)凌晨3:00公布2024年的首份利率决议,美联储主席鲍威尔则将按惯例在3:30召开新闻发布会。

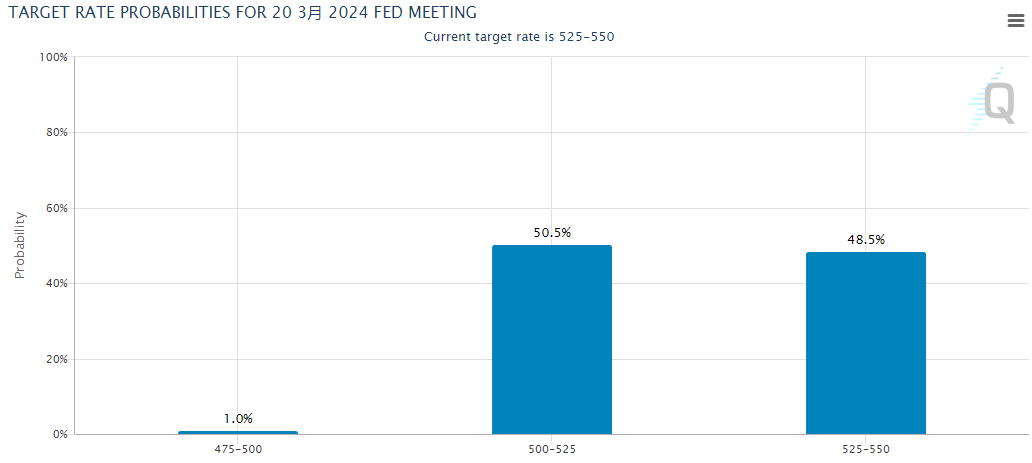

目前,市场投资者对于美联储是否会在3月降息,几乎给予了接近于“五五开”的概率预测。这无疑正使得美联储主席鲍威尔本周会后的新闻发布会,以及他可能选择发出的任何信号,都变得至关重要。一个关键问题在于,鲍威尔及其同事会如何解读最近的一系列经济数据。

一方面,美国通货膨胀数据仍在继续走低。根据上周五发布的数据,美联储最为青睐的通胀衡量指标——核心PCE物价指数在去年12月份已降至了2.9%,自2021年初以来首次回落到了“2时代”。但另一方面,美国消费支出依然出乎意料地强劲。尽管明显受益于通货膨胀的下降,但这种强劲可能仍然会让一些人担心,物价压力可能会再次上升。

从眼下市场人士的预期看,美联储本周会议最有可能作出的动作,或许是进一步修改前瞻指引。素有“新美联储通讯社”之称的著名记者Nick Timirao周末就撰文称,“美联储官员们预计在下周的为期两天的政策会议上将维持利率不变,并可能从政策声明中去除之前暗示‘下一步更可能加息而非降息的措施’。”

当然,美联储大概率还不至于立刻就对3月降息给出暗示。LPL Financial首席全球策略师Quincy Krosby表示,“人们仍然期望美联储将讨论‘何时’——而不是‘是否’启动降息周期。但除非下个月收集的通胀相关数据,明确表明通向2%的道路近在眼前,否则美联储很可能会等到5月或6月才开始降息。”

除何时降息外,本周美联储货币政策会议的另一部分焦点,可能将会落在何时放缓缩表进程上。美国达拉斯联储主席洛根本月早些时候曾表示,在金融市场流动性收紧的情况下,美联储可能需要放缓缩减其资产负债表的步伐。随着美联储及回购工具的用量不断迅速减少,鲍威尔本周是否会围绕缩表话题发表更多看法,显然将受到人们的关注。

本周焦点②:FAAMG财报三天内集中出炉

想知道标普500指数接下来会走向何方的投资者,将需要关注本周的“三个关键日子”。

周二至周四,五家总市值超过10万亿美元的美国大型科技公司——微软、谷歌母公司Alphabet、Meta、亚马逊和苹果将分别公布最新财报。它们很可能与周四凌晨的美联储决议一同,成为决定美股下一步走向的关键力量。

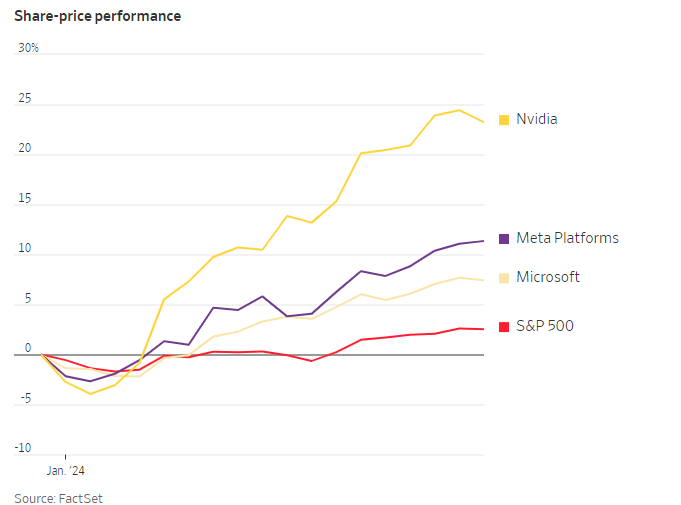

目前,美股正以周线三连阳的姿态步入新年首月的最后一个交易周——上周道指史上首次突破38000点,标普500指数同样连刷历史高位纪录。投资者对美国经济的乐观情绪、积极的财报业绩以及对AI的持续狂热押注,共同推动了新一轮涨势。

在这其中,微软、谷歌、亚马逊、英伟达和Meta等超级大盘股无疑功不可没,这些美股“七巨头”公司占据了该指数去年涨幅的大部分。尽管新年以来,电动汽车制造商特斯拉的股价下滑——仅本月市值就缩水了2000多亿美元,但这“七巨头”在标普500指数中的权重占比仍达到了创纪录的29%。

而在科技巨头股价飙升的背后,风险显然也同样存在。由于大多数超级大盘股的股价都创下了历史新高,不少业内人士担心投资者只过度关注少数几只股票,如果财报业绩不尽如人意,可能会给投资者带来一些痛苦。值得注意的是,过去一周数家公司业绩暴雷已引发了美股盘前的波动,英特尔和特斯拉单日重挫超过10%,也显示了财报表现对股价和市场的破坏性。

Independent Advisor Alliance首席投资官Chris Zaccarelli表示,“去年科技股对市场的推动不成比例,大型科技公司继续拥有最大的盈利能力,因此其业绩对市场至关重要。”

本周焦点③:美国财政部季度再融资报告发布

美国财政部将于本周一(1月29日)发布季度的总体融资预估(QRA),并于1月31日发布增加标售规模的细节。上一次季度再融资报告的公布是在11月初,当时美国10年期国债收益率接近16年高点,财长耶伦出人意料地放缓了较长期债券的增发规模,令美债市场在年底获得了喘息良机,并得以持续反弹。

而此次,包括美国银行和德意志银行在内的策略师们预计,美国财政部这次会更有预见性。他们估计,附息债券的销售将以与上一季度再融资规模相似的速度增长,这应该标志着连续三轮供应增长的最后一轮。

BMO Capital Markets美国利率策略师Vail Hartman表示,美国财政部可能会增加20年期债券以外的大部分年期债券的标售规模。

美银策略师Mark Cabana和Meghan Swiber等人在一份报告中写道,预计此次供应增加对市场的影响将有限。他们补充称,自去年11月以来,市场对国债的需求有所改善,现在美联储已经完成了加息周期,通胀也有所降温。

另一位美银策略师Michael Hartnett在报告中则指出,目前市场预期美国净借款规模将为9700亿美元,如果债务供应数字需要超过1万亿美元,将对美国国债产生负面影响。

目前,10年期美国国债收益率在新年伊始整体走高,徘徊在去年12月中旬以来的最高水平附近。若债券收益率进一步攀升,可能将使得更具风险性的股市吸引力下降。

本周焦点④:非农数据将如何为本周压轴?

随着本周五(2月2日)将步入2月的第一个周五,备受瞩目的美国非农数据也将再次与投资者在月初见面。如果美联储只是在周中对降息路径给出了一个模棱两可、乃至完全“打太极”的答案的话,那么周五的非农数据,很可能将进一步接过引导市场降息预期的大旗。

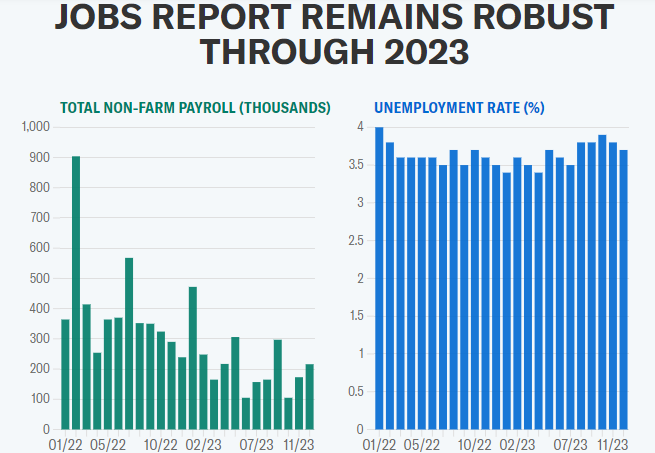

目前,接受媒体调查的经济学家预估中值显示,继12月数据增加21.6万人之后,美国1月非农就业人数料将增加17.3万人——增幅或略有放缓。美国1月失业率则可能从上月的3.7%攀升至3.8%。

从开年以来美国经济数据的表现看,尽管通胀降温,但包括GDP、零售销售在内的一系列强于预期的经济数据,仍促使交易员下调了对3月降息的预期,其中自然也包括了年初公布的火热的12月非农。

这也令不少美国政府官员颇为自豪。美国白宫经济委员会主任、美联储前副主席布雷纳德就表示:“无论从哪个角度看,美国经济都是很乐观的。持续良好的就业形势意味着消费者可以继续为经济提供动力。”

如果本周五公布的非农数据进一步强于预期,很可能导致市场进一步延后首次降息的时间点预估。反之,若数据表现不佳,则料将重新推升3月降息的可能性。而除了非农就业主指标外,与通胀关联紧密的小时薪资数据表现,也值得投资者重点留意。