财政部将二季度净借款的预期规模上调20%至2430亿美元,预计三季度净借款增三倍多至8470亿美元;二季度末财政部账户TAG的现金余额预期不变,仍为7500亿美元,三季度末增至8500亿美元,暗示三季度实际资金需求低于华尔街预期。

出乎华尔街意料,美国财政部的不但没有下调、反而大幅上调本季度的借款预期规模。

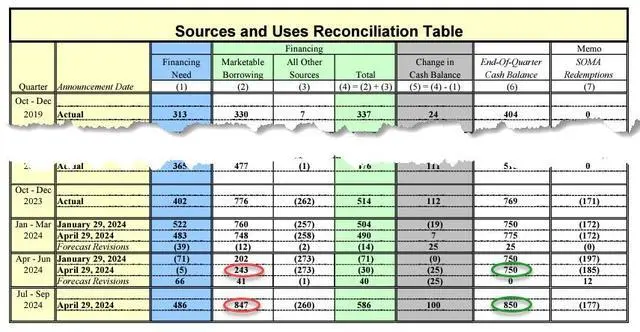

美东时间4月29日周一,美国财政部公布,预计2024年4月到6月的私人净适销债务借款预估额为2430亿美元,较今年1月发布的上次预估值2020亿美元上调410亿美元,增幅约20.30%,同时预计,2024年7月到9月的净借款额为8470亿美元,约为本季度的3.5倍。

财政部称,上调二季度借款预期“主要是由于现金收入减少”,但本季度初现金余额增加部分抵消了这类收入减少。华尔街见闻曾提到,4月15日是每年美国个税和公司税上年缴税的截止期,因为税收收入的强度,在税收日前后,美国财政部的TGA账户余额会有明显抬升。

本次财政部预计的二季度净借款规模高于大多数经纪商的预期水平。即使是之前预计财政部会上调净借款预期的摩根大通,也只是预计,规模会小幅上调50亿美元至2270亿美元。

对于本次二季度借款预期上调,一些评论认为,财政部的官员并未考虑到美联储会放慢缩减资产负债表(缩表)的速度。目前华尔街普遍预计,美联储将在本周三的货币政策会议后宣布,放缓缩表、即所谓的量化紧缩(QT)计划,只不过,交易商对何时开始放缓的行动有各自不同的预测。

美联储自2022年6月开始缩表,目前保持每月最多合计950亿美元的美国国债和机构抵押贷款支持证券(MBS)缩表步伐。本月稍早公布的会议纪要显示,上月货币政策会议上,大多数美联储决策者倾向于很快开始放慢缩表,决策者普遍赞成,将每月总体债券缩表规模减少约一半,不调整机构MBS的缩表上限,而是下调美国国债的规模,即将每月600亿美元的美国国债缩减上限下调至300亿美元。

不过,有评论指出,三季度借款预期规模8470亿美元低于预期幅度的高端。而且,本周一财政部重申,预计到6月末,财政部在美联储开设的一般账户TGA仍将约有7500亿美元的现金余额,同时,到9月末,现金余额料将增至约8500亿美元。

该评论称,由于华尔街普遍预计的三季度末现金余额为7500亿美元,本次财政部的预期规模意味着,三季度实际资金需求为7470亿美元,这又低于华尔街预期的中位值。这种预期规模可能不是由财务数据决定的,可能源于大选相关的政治因素,真正的问题是,到大选结束后四季度,去掉粉饰时会怎样。

本周三,美国财政部将公布未来一个季度的“季度再融资”(Quarterly refunding)国债发行计划。在财政部连续三个季度增加融资规模后,市场普遍预期本次招标计划所发行国债规模将保持不变。

然而,考虑到最近TGA现金余额超预期增长,在“手有余粮”的背景下,财政部没有迫切需要发行短期国库券、清空逆回购工具。野村策略师Charlie McElligott认为,理论上讲,当前背景下,美国财政部可以降低债务发行预期。

而一旦财政部降低融资规模,在美国国债空头头寸接近创纪录水平之际,将有助于再次推动债券空头挤压,并提振风险情绪。换句话说,虽然美联储可能比预期更迟降息,但美国财长耶伦可能挺身而出,挤压债市空头、推动美股上涨。