一、美国经济数据决定全球股市走势

8月5日,全球股市遭遇“黑色星期一”。日经225指数收跌4451.28点,报31458.42点,下跌12.4%,创下史上最大单日跌幅;韩国科斯达克指数(KOSDAQ)和韩国综合指数(KOSPI)先后跌破8%两次触发熔断机制,韩国KOSPI指数收跌8.8%,KOSDAQ指数收跌11.3%;欧洲多国股市跌破3%;美国道琼斯工业平均指数下跌2.6%,标普500指数下跌3%,纳斯达克指数下跌3.4%。在经历“黑色星期一”后,全球股市在8月6日迎来反弹。其中,日经225指数经过连续两天上涨后报35089.62点,基本收复8月5日12.4%的跌幅。

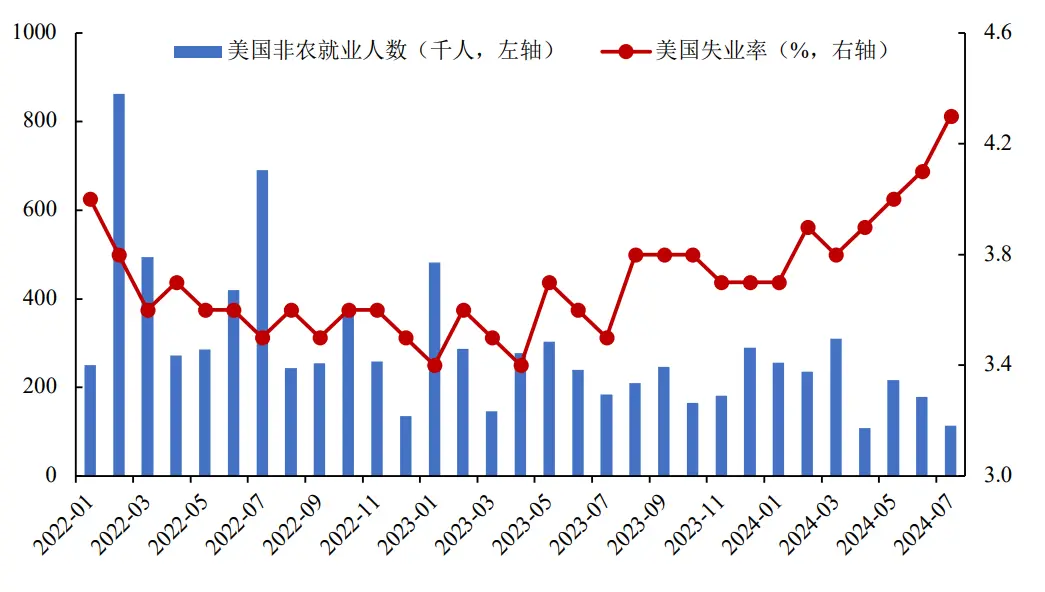

市场将引发本轮全球股市巨震的原因归结为以下三点:一是美国就业数据爆冷。7月美国非农就业人数仅增加11.4万人,不仅低于6月向下修正的17.9万人,也低于经济学家预期的17.5万人和道琼斯估计的18.5万人;同期美国失业率加速升至4.3%,达到2021年10月以来的最高水平(见图1)。大幅低于预期的非农就业数据和意外飙升的失业率引发市场对美国经济陷入衰退的恐慌。二是日元套息交易逆转。美日两国央行在7月份的议息会议上同频不同向。美联储虽然按兵不动,但却释放9月降息的信号。相反,日本央行加息15个基点并宣布减少购债计划。在美日货币政策背离和美国就业数据遇冷的背景下,美日利差收窄预期迅速强化导致日元兑美元汇率直线拉升,日元套息交易逆转加剧股市负反馈效应。三是科技型企业财报不及预期致使龙头科技股大幅下跌。过去两年,以“美股七姐妹”为代表的科技型公司股价大幅上涨,其市值一度占到标普500指数市值的30%。处于高估值状态的科技企业(如英特尔)一旦业绩不及预期,股价就会出现回调,从而加剧股市波动。

图1.美国非农就业人数和失业率走势

数据来源:美国劳工统计局。

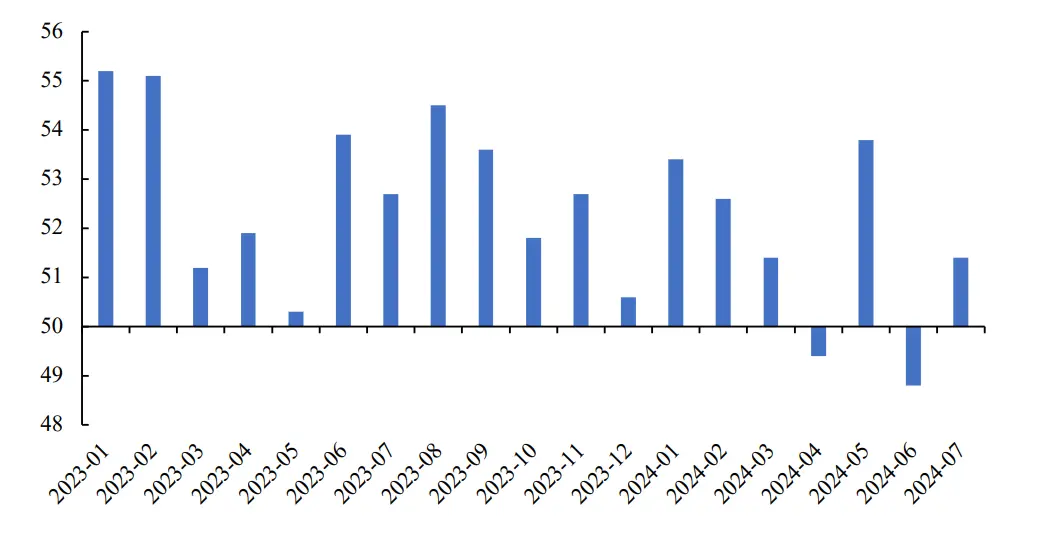

从8月5日大跌到8月6日反弹,全球股市经历了一次“过山车”行情。虽然股市波动的原因有很多,但本次全球股市巨震由美国经济数据主导。8月5日之前公布的美国就业数据和制造业PMI数据不及预期,导致市场对美国经济衰退风险定价迅速上升。8月5日之后公布的两项重要经济数据大大减缓了市场对美国经济衰退的担忧:一是美国非制造业PMI在7月上升至51.4,高于前值48.8和预期51(见图2);二是美国劳工部公布上周(8月3日当周)美国首次申请失业金人数为23.3万人,低于前值24.9万人和预期的24万人。

图2.美国非制造业PMI走势

数据来源:CEIC。

二、数据尚无法证实美国已陷入衰退,但市场已定价美国经济衰退风险

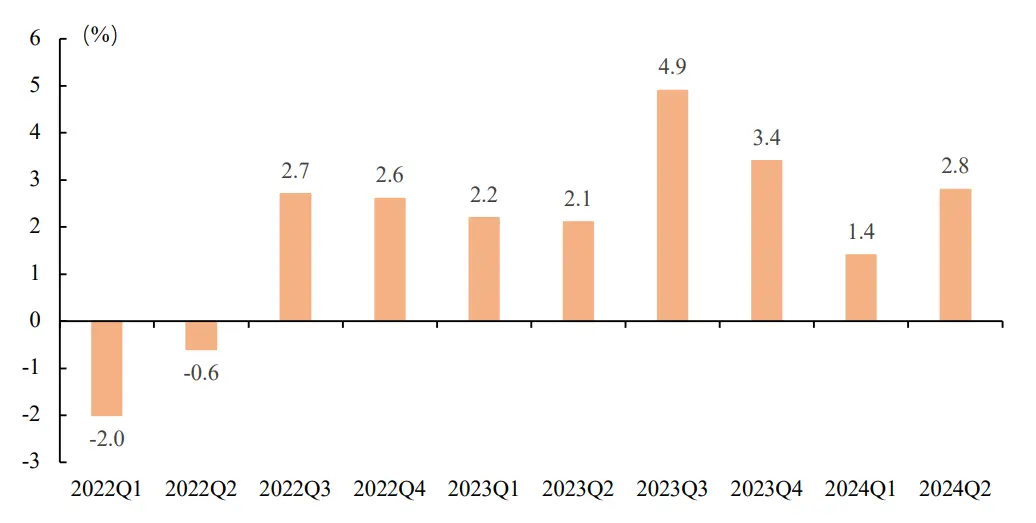

新冠疫情以来,市场关于美国经济衰退的判断尚未得到证实。2022年前两个季度,美国实际GDP环比出现负增长,开始引发市场对美国经济陷入技术性衰退的担忧。然而,美国经济自2022年三季度以来一直保持正增长,显示出较强韧性。2024年一季度,美国实际GDP环比增速为1.4%,为2022年三季度以来最低增速,再次引发市场对美国经济陷入衰退的担忧。2024年二季度,美国实际GDP环比增速大幅反弹至2.8%,显示出美国经济增长仍充满韧性(见图3)。8月5日前公布的美国经济数据不及预期引发市场交易美国经济衰退,但8月5日后公布的美国经济数据回暖表明作出美国经济衰退的判断似乎为时尚早。

图3.美国实际GDP环比折年率

数据来源:美国经济分析局。

一般来说,单凭一个月的数据尤其还是部分数据指标并不能对美国经济走势作出可靠判断,但市场为什么在近期对美国发布的各项经济数据表现出异常敏感?主要原因有以下两点:一是GDP增长率作为季度数据存在严重的滞后性,高频的月度数据是判断美国经济增长的重要依据,特别是劳动力市场数据和PMI指数作为判断美国消费和投资走势的重要参考显得极端重要;二是美联储在本轮反通胀运动中维持货币紧缩立场超出预期,并强调降息的时点和强度完全取决于数据,且表示不会对单一的数据做出过度反应。不过,市场却担心美国经济可能因美联储过晚降息而硬着陆。因此,一旦有数据走弱,市场交易员就会闻声而动,纷纷押注美国经济处于衰退边缘而美联储需要大幅降息避免经济衰退。

三、美联储依靠数据决定货币政策方向或加大美国经济衰退风险

8月以来,市场之所以风声鹤唳,是因为美联储的货币政策决策已放弃前瞻性指引,完全转向依靠数据驱动。由于数据本身就存在滞后性,更遑论从数据对经济走势作出判断,再到制定货币政策,最后传导至实体经济每个环节均存在时间差,因此依靠数据调控货币政策存在滞后性挑战。正因如此,美联储和市场对降息预期出现严重背离。目前,美联储正在评估各项经济数据从而决定9月是否需要降息,市场争论的核心点不在于9月美联储会不会降息,而是降息多少才能避免经济衰退。例如,高盛预测美联储从9月份开始连续三次降息25个基点,若8月非农数据进一步疲软,9月很可能降息50个基点;花旗预测美联储在9月和11月分别降息50个基点,在12月降息25个基点。

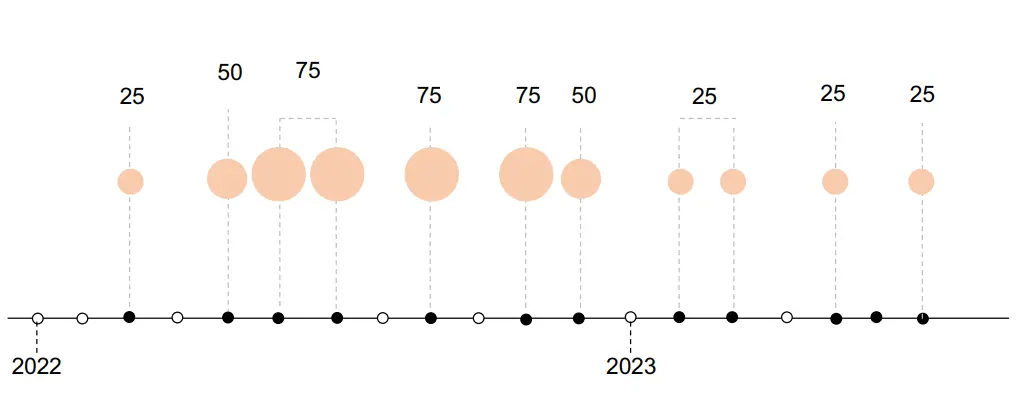

在经历1970年代的滞胀危机后,美联储等全球主要经济体的中央银行不断完善货币政策调控框架。现代货币政策框架最重要的特征之一,是建立健全公开、透明、清晰的市场沟通机制,让市场对未来货币政策方向形成稳定的合理预期,从而作出最优决策,使货币政策调控事半功倍。从本轮美联储的货币政策操作来看,美联储在现代货币政策框架道路上似乎渐行渐远。给定美国通胀率在2021年5月就已经上升至5%的现实,美联储主席鲍威尔却认为美国经济面临的主要风险不是通胀而是增长和就业,拜登政府延续特朗普政府实施的经济刺激计划,相继推出《美国救助计划法案》、《美国就业计划》、《美国家庭计划》和《重建美好法》等刺激法案。美联储对通胀形势误判导致美国货币政策在2022年3月才迎来转向,此后为捍卫反通胀的决心和信心,美联储开启近40年来最为激进的紧缩性货币政策周期(见图4)。

图4.美联储加息路径示意图

数据来源:美联储。

或许是害怕重蹈覆辙,美联储在降息操作上显得尤为谨慎,强调降息要综合看全部数据。但劳动力市场恶化或将成为预示美国经济衰退的警报,市场普遍认为美联储迟迟不降息可能是个错误的政策决策。美联储依靠数据决定货币政策方向看上去无可厚非,但实际上却增加了美国经济陷入衰退的概率。

(作者系中国社会科学院金融研究所助理研究员、国家金融与发展实验室研究员)