当地时间11月6日,日产汽车公司发布2025财年半年报(4月至9月),公司净亏损为2219.21亿日元(约合103亿元人民币)。

同时发布消息称,将以970亿日元(约合45亿元人民币)的价格出售位于神奈川县横滨市的日产汽车全球总公司大楼。据悉,此次出售为日产汽车经营重建的一环。今年5月,因经营业绩持续恶化,日产汽车公司为改善经营状况,已决定在日本国内外追加裁员超过1万人。结合此前计划,日产汽车整体将削减约15%的员工,规模达2万人。

而就在前一天的11月5日,丰田汽车发布第二季度财务业绩报告,第二财季净利润9320.8亿日元,同比增长62%;第二财季销售净额12.38万亿日元,同比增长8.2%。

同是日本公司,同是汽车行业,同样面临高关税政策,日产亏损,丰田增长的秘密在哪里?

曾经是丰田汽车副社长、被日本人成为“生产管理教父”的大野耐一的经典作品《丰田生产方式》或可以提供一些思路,减少浪费即等于增加利润。

以下内容摘自《丰田生产方式》:

重新审视浪费的危害性

丰田生产方式是一种彻底的消除浪费的方式,是一种通过消除浪费来提高生产率的方式。

所谓生产现场中的浪费,指生产上只造成成本增加的各种情形。

例如,过多的人员、过量的库存、过剩的设备都是如此。无论是人员,还是设备、材料和产品,一旦超过必要的数量,就只能带来成本的增加。加之,这种浪费还可能会衍生出次生浪费。

比如在人员过剩的时候,人们常常会刻意给他们找点活干,这样就会造成额外的动力、材料方面的费用支出。

这就是次生浪费。

不过,最大的浪费是库存过剩造成的。假设我们现在的库存过剩了,工厂如果容纳不了这些库存,就需要盖新的仓库。接着,就必须雇用搬运工,把产品运到新的仓库里去。

此外,我们还需要给每个人购置一台叉车。在仓库中也需要安排一些人手从事防锈、库存管理的工作。同时,因为库存产品容易生锈,发生损坏,在从仓库取出使用之前,还需要有人进行检修。

产品一旦存入仓库,我们就要实时掌握各种产品的数量。为此,库存管理部门就需要花费相当数量的工时。而且,在库存超过一定的限度后,就会有人想着要引进计算机来管理库存。

我们一旦没能准确地掌握这些库存的情况,就会遇到缺货的问题。尽管我们每天都开足马力地拼命生产,但如果还会出现缺货,可能就会将问题归结为生产能力不足,于是,就有可能在下个财年的设备投资方案中增加投资预算。一旦新设备开始工作,库存又会进一步增加。

旧的浪费会引起新的浪费。这种恶性循环隐藏在生产现场的角角落落。如果生产现场的管理、监督人员,不能对于“什么是浪费”“浪费是怎么产生的”等问题有正确的认识,浪费的恶性循环会立即显现。可以说,这种危险是时时刻刻存在的。

我在这里所列举的人员、叉车、运输用的筐、建筑物、计算机、设备等都是浪费,都是由过剩的库存引发的次生浪费。

以上的例子是在假设最坏的情况下发生的。我认为,在丰田汽车的生产现场不会发生如此严重的浪费,但是类似的现象也是很容易发生的,只是程度不同而已。

以上所说的一次浪费、次生浪费等都会被列入直接工时费、间接工时费、折旧费、一般管理费,从而造成成本的增加。

如此想来,我们绝对不能忽视由浪费造成的成本增加。

如果我们忽视了这个问题,浪费就有可能将仅占销售额百分之几的利润全部吞噬掉,甚至让整个企业的经营陷入危险的境地。丰田生产方式之所以把降低成本作为根本目的,就是因为我们拥有上述的成本认识。

所谓消除浪费,具体而言就是通过削减人员和库存,把握设备的潜力,消除次生浪费来达到降低成本的目的。

在此,我必须再一次强调,如果不能树立彻底消除浪费的思想,即使引入丰田生产方式也是没有任何意义的。

如何甄别真正的浪费

事实上,不管是在什么车间,只要细心观察,我们总是能够发现浪费现象的存在和可改进的地方。所谓“认识”现场作业,并不是漫无目的地在加工作业现场走走、看看,获得一些信息,而是需要抓住全貌,并掌握各个环节的联系和作用。

通过仔细地观察现场作业,我们能把作业人员的行为分为浪费和作业两部分。

(1)浪费。我会反复强调,浪费指操作上完全不必要的行为,因此,人们必须马上停止这样的行为。例如,窝工、整理半成品、二次搬运、调换等。

(2)作业。作业也可分为两种。第一种是“不产生附加价值的真正作业”,第二种是“提升附加价值的真正作业”。

第一种“不产生附加价值的作业”,本来可以看作浪费,但在目前的作业条件下,诸如走路去取零部件、打开外包零部件的包装、按电钮等操作都是无法省略的。要想省去这些操作,就必须对作业现场的条件实施部分改造。

所谓“提升附加价值的真正作业”,就是通过改变形状、改变性能和装配等形式进行的“加工”。所谓“加工”,就是赋予物品价值。也就是说,为了生产零部件、产品,就要对原材料或半成品等进行加工,使其产生附加价值。附加价值所占的比例越高,工作效率也就越高。

例如,装配零部件、锻造原材料、冲压铁板、焊接、齿轮热处理和车体涂装等都是“提升附加价值的真正作业”。

另外,生产现场也有标准作业以外的其他行为,比如设备、工具的简单维修,次品的返工等。如此,想必各位就能理解为什么提升附加价值的真正作业所占比例会比我们想象的要低。

我经常强调,生产现场作业人员必须把自己的“行为”变成“劳动”。也就是说,行为并不等同于劳动。我们必须有这样的认识,那就是所谓“劳动”,就是伴随工序的推进,真正做好自己的工作。

我们可以通过降低工时来提高真正作业所占的比率。最理想的状态是使真正作业的比率接近100%。这恰恰就是我在创建丰田生产方式的过程中,竭尽全力所要实现的目标。

用“整体作业系统”武装自己

为了提高真正作业的比例,就要注意彻底去除真正作业以外的“行为”,要做到这一点,就要考虑作业细分的问题。

几个人组成一组工作的时候,每个人都会遇到“窝工”“毫无意义的等待”等情况。其实,我们通过消除浪费、对作业进行细分来减少用人数量并不是什么难事。

不过,这样的浪费往往具有隐蔽性,从表面上看不出来,因此有些令人感到棘手。那么,让我们一起看一看下面的例子吧。

在所有生产现场最为常见的一个现象就是“工作做过头”。在理应等待的时间里,人们把下一步工作也做了。

这样的做法就掩盖了等待本身的现象。

如果人们持续这样做,那么可能出现什么情况呢?

那就是在生产线的后方、生产线之间会出现库存。我们如果把搬动和重新整理这些库存的“行为”看成“工作”,那就无法区分浪费和作业了。

在丰田生产方式中,这种现象被称为“产出过剩所造成的浪费”,它是商业的大敌。我曾经无数次强调过这一点,在此,我想再补充一点,那就是“产出过剩所造成的浪费”还掩盖了其他形式的浪费。从这种意义上来看,“产出过剩所造成的浪费”堪称最根本的浪费。

在推行缩短工时的活动中,我认为最为关键的就是设法消灭这种“产出过剩所造成的浪费”。

要想实现丰田生产方式的学以致用,仅仅停留在笼统地了解什么叫浪费的层面上是万万不行的。

如果没有下定决心细心地捕捉浪费、消除浪费,就不会有取得成功的希望。

“整体作业系统”具有有效地消除“产出过剩所造成的浪费”的作用。在自动化机器上,假设这一道工序的“标准存量”按规定是5 件,如果目前只有3 件存量,那么,前一道工序就要自动地开始加工,一直加工到5 件。

存量一旦达到规定的5 件,前一道工序就会停止生产,将产出控制在需求量以内。

再拿后一道工序来说,这一道工序的标准存量是4 件,如果用掉1 件,前一道工序就会开始加工,完成后送到这一道工序来。这一道工序的存量一旦达到规定的数量,前一道工序就会停止加工。

像这样的,各道工序保持“标准存量”,各道工序通过联动进行运转的体系,即防止“产出过剩所造成的浪费”的体系被称为“整体作业系统”。

不虚张声势

我们在需要的时间,一件一件地生产所需要的物品,就可以避免“产出过剩所造成的浪费”。但是,此时我们必须知道“需要的时间”具体是什么时候。于是,“单位时间”就变得重要了。

所谓“单位时间”, 指生产一件产品所需的精确到分秒的时间。这必须根据产品的“需求量”进行反向推算。

“单位时间”即用“一天的需求量(个数)”去除“一天的加工时间”。这里的“加工时间”,就是在一天里机器的运转时间。

在丰田生产方式中,我们会严格地区分“开动率”和“可动率”。所谓“开动率”,就是目前的实际开动水平在机器全部开动的生产能力中所占的比率,而“可动率”是想开动就随时能开动的能力。最为理想的“可动率”是保持在100%。为此,我们就要时时刻刻做好机器的保养工作,而且,它必须处于能够缩短变换时间的状态。

下面我列举实例来解释一下“开动率”和“可动率”的区别所在。拿我们自己的汽车来说,“可动率”达到100%的状态就是我们想在什么时候开车,都能顺利开走汽车。

“开动率”则是一天内有几个小时开动了汽车,即开动时间占一天总时长的比率。任何人都是在需要的时候才会开车,所以,100% 的“开动率”是不现实的。而且,如果从早到晚无目的地开着汽车闲逛,会造成汽油、发动机油等油料的浪费,发生故障的概率也会提高。这种做法很不划算。

我们在讨论“单位时间”的时候,必须严密地确认“需求量”从何而来。

在此之前,我们还会涉及另一个问题,那就是“产量”和“人数”的关系问题。这个问题对于弄清需求量是有帮助的。

我们一定牢牢地记住一点,那就是用效率来表示“用几个人生产多少个产品”这种关系时,“提高效率未必就等于降低成本”。

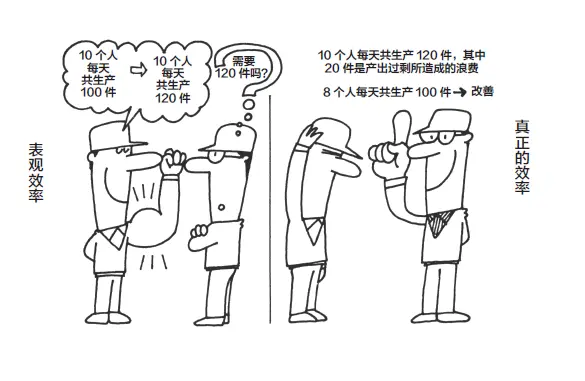

比如,在某生产线上,10 个人一天共生产100 件产品。

人们通过对这条生产线的改进实现了效率的提高,同样的10个人一天能够生产120 件产品,也就是说效率提高了20%。

由于这项改进正处在增产期,所以,人们制订了一天120 件的生产计划,不需要再增加两个人就能完成任务。

很明显,这样做可降低成本,并取得收益。

在那以后,如果市场的需求即需求量下降到每天100件或90 件,那么情况会是怎样的呢?在这种情况下,如果按照原来的高效率,继续每天生产120 件,产品每天出现20~30 件的剩余。这样一来,不仅会造成在预支材料和劳务费方面的浪费,还必须负担库存费用支出。库存费用支出是个无底洞。

那么在这种情况下,我们怎样才能通过提高效率来降低成本呢?做法就是用8 个人来生产100 件,用7 个人来生产90件。要想实现这一点,工艺流程的改进是必不可少的。

在丰田生产方式中,我们将在需求量不变甚至减少的情况下,仍然使用增加产量来提高效率的做法称为“表观效率的提升”,即“账面效率的提升”。

以上摘自大野耐一经典作品《丰田生产方式》(Toyota Production System,简称TPS),大野耐一的TPS是现代制造业领域具有深远影响力的生产管理理念。