自硅谷银行(SVB)风波发酵以来,多家中小银行也出现了挤兑危机,市场最关心的莫过于谁是下一个?

答案很快就揭晓了,最新爆雷的是瑞士信贷银行(以下简称“瑞信”)。

“瑞信”方面上周表示正在采取果断行动,主动强化自身流动性。集团计划行使选择根据担保贷款安排和短期流动性安排,以优质资产提供全额抵押,向瑞士国家银行(SNB)借入最高500亿瑞郎资金。

此外,瑞士信货国际(Credit Suisse International)将向若干运营公司优先债务证券发起现金要约回购,规模最高约为30亿瑞郎。3月16日欧洲股市开盘后,截至16:00,“瑞信”欧股大涨40%,创历史最大涨幅;17日,股价下跌约8%。

知情人士称,“瑞信”在周末举行内部会议,以评估该行在重获市场信心方面的情况,并制定相关方案。

欧美监管都及时出手兜底、防止恐慌情绪扩散,中小银行也并不构成系统性风险,但接二连三的风险事件无疑令市场的神经变得更为脆弱了,任何的风吹草动在之后都可能会被无限放大,市场在接下来的一段时间内可能会处在一种无序混乱的状态之中。

据路透社当地时间17日报道,知情人士透露,包括法国兴业银行、德意志银行和汇丰银行等多家大型银行限制开展与“瑞信”相关的新交易。贝莱德还被传出准备竞购“瑞信”,尽管贝莱德予以否认。

更令市场担忧的是,欧美核心通胀甚至出现了拐头向上的迹象,欧洲央行上上周仍毅然决然加息50BP,美联储在这周内大概率加息25BP。央行的信誉很贵,宽松的门槛很高。换言之,可能只有“衰退”才能结束这一场危机。

美国七天倒闭三家银行

Silvergate、SVB(硅谷银行)和Signature三家银行相继倒下后,银行业的恐慌情绪还在持续蔓延,现在处于震中的第一共和银行,也摇摇欲坠。在美国银行、花旗集团、摩根大通和富国银行等11家银行共同宣布向第一共和银行共计存入300亿美元无保险存款后,第一共和银行的危机暂解。

历史上银行业总是与危机相生相伴,自1920年以来美国银行和储蓄业经历了多轮倒闭周期。在1929~1933年“大萧条”期间停业或倒闭的银行就超过9000家,为了应对金融恐慌和银行挤兑,FD1C(联邦存款保险公司)应运而生。

FDIC成立之后,80年代末和90年代初美国储贷危机又爆发了大规模银行倒闭。根据FDIC统计,储贷危机期间破产的机构超过2900家,对应总资产约9200亿美元,占期间年均GDP的19%左右。2008年金融危机期间400余家银行倒闭,对应总资产超过6000亿美元。

之所以这次各界如此担忧,原因在于涉事银行的规模并不算小,而且美联储已经很久没这么激进加息了,短短一年利率就从0逼近5%。

最初,Silvergate银行倒闭并未掀起太大波澜,而SVB的规模比它要大上几十倍,是全美第十六大银行,而后美国第二十大银行Signature Bank也轰然倒下,成了全美第三大银行倒闭事件。Signature Bank近两年吸收了众多加密货币存款,也成为了很多美国公募基金的重仓股,倒闭的影响可想而知。

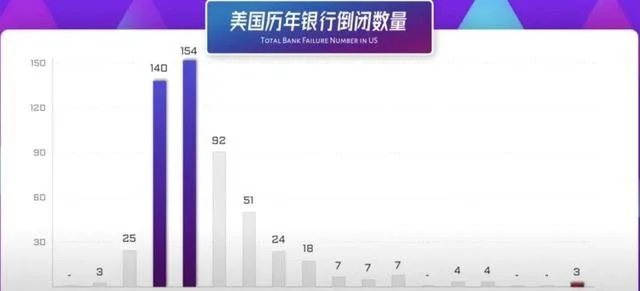

虽然每年都有超过140家银行倒闭,平均算下来一周也会有近3家银行倒闭。今年数量虽然不多,但“质量”却极高——据统计,2009年全年140家银行倒闭,总资产加起来才1709亿美元,还没有硅谷银行一家多。2010年157家银行倒闭,总资产也才965亿美元,也不抵Signature Bank一家多。

所以,虽然2023年初,才三家银行倒闭,但资产量直接超过了危机两年的量。截至2022年12月31日,硅谷银行拥有约2090亿美元资产,旗下存款规模达1754亿美元,也是硅谷本地存款最多的银行。

|来源:FDIC,小Lin说

于是,美国中小银行的股票普遍暴跌20%到80%不等,超过20家银行股票停牌。而这一切都发生在短短的一周之内。

所幸,这次吸取了2008年教训的美联储及时采取行动,于3月12日宣布规模为250亿美元的银行定期融资计划(BTFP),向所有美国联邦保险存款机构提供最长一年的贷款。

这一方式可以避免让纳税人买单的道德风险,同时让储户安心。具体来看,该贷款计划将允许银行通过抵押美国国债、抵押贷款支持债券和其他债务,以一年期隔夜指数掉期利率加10个基点的利率借入资金来满足客户的取款要求,而不必亏本出售债券。

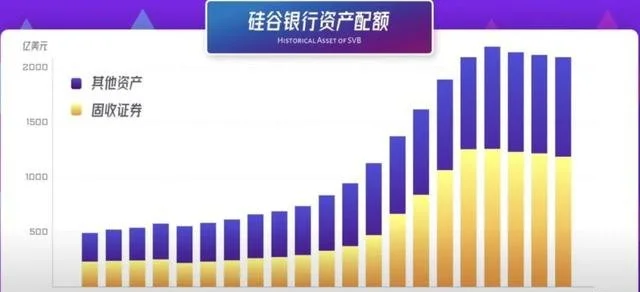

如果这一工具在今年3月初就存在,可能SVB不至于倒闭。SVB此前将3/4的存款都买入了美国国债、MBS等资产,总额超过900亿美元。一般这类投资都会被记到一个“持有到期”的类别(held to maturity,HTM), 这样财报可以不去计算因市值波动而造成的盈亏。

但由于SVB多数储户都是PE/VC基金和初创企业,去年市场不佳就导致存款大幅流失。于是3月8日,SVB就宣布要卖掉210亿美元的债券,这一举动让浮亏变成了现实,实现总计18亿美元的亏损。

关键是,SVB还同时宣布要发行新股和优先股来融资22.5亿美元,这就等于昭告天下“我没钱了”。于是,挤兑潮加剧,48小时内银行就倒下了。

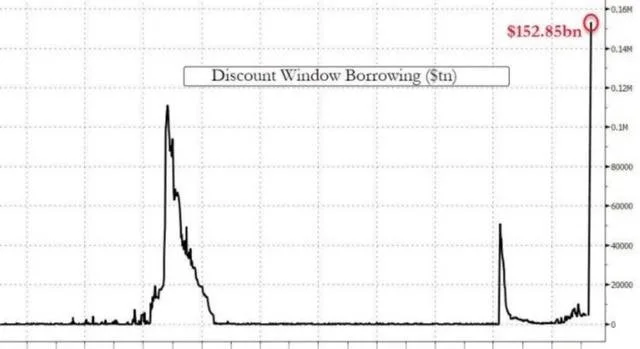

在SVB倒闭之后,各大金融机构急于补充自身的流动性。美联储贴现窗口借款升至1500亿美元,远超2008年金融危机时期的峰值——1120亿美元。

同时,银行还通过新设立的融资工具BTLP获得约120亿美元的流动性。一顿操作之后,美联储的资产负债表规模扩大至8.64万亿美元,其中贷款余额在过去一周累计增加了3000亿美元。也就是说,正在“缩表”的美联储竟然扩表了!

美联储在释放流动性的同时,可能还会保持加息节奏,这看上去多少有点矛盾,但也算是折中的选择。这周加息25BP的概率为80%左右。

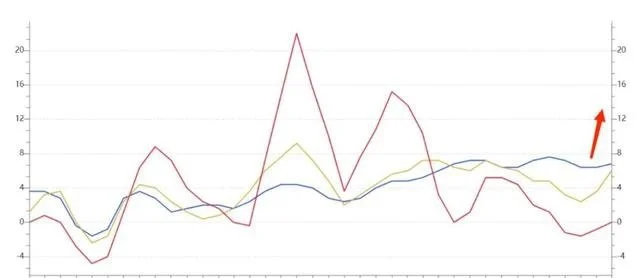

对美联储来说,遏制通胀仍然是当务之急,此时暂停加息有前功尽弃的风险。最新数据显示,美国2月CPI同比增长6%,核心CPI增长5.5%,两者符合预期, 但核心CPI的月率从0.4%加速至0.5%,而且二手车、住房等通胀的主力贡献项目出现了拐头上行的迹象。美联储抗通胀的压力实则并未减少。

|来源:Wind,南银理财

如果要说近期银行危机的影响,那可能就是美国衰退的概率上升了。早前,由于美国就业市场强劲,“不着陆”预期升温,但近期高盛研究部门表示,预期小型银行压力将导致贷款标准进一步收紧,其对经济的影响相当于25~50BP的利率上调所产生的影响。高盛还将美国未来12个月的经济衰退概率调整为35%,而原来的预测为25%。

所幸,在金融危机后,无比严厉的《多德·弗兰克法案》(Dodd Frank Act)将多家系统性重要的大银行监管得死死的,甚至严格到银行人频频抱怨,但这至少保证了目前大银行不至于出问题,即“雷曼时刻”不会发生。

而早前大肆呼吁要放松监管的特朗普,近期则开始遭到指责——2018年,在一场几乎摧毁全球金融体系的次贷危机爆发10年后,时任美国总统唐纳德·特朗普签署了《经济增长、放松监管和消费者保护法案》。它将SVB这样的中型公司从一些最严格的后危机监管中解放出来,并降低了它们的监管合规成本。

特朗普在白宫时称:“一刀切——这些规则根本不管用。它们不应该像大型复杂金融机构那样受到监管,而事实就是这样,它们一个接一个地被淘汰出局。”如今,或许美国监管机构又要重新酝酿强化对中小银行的监管。

危机面前欧洲央行“无所畏惧”

在欧洲,“瑞信”面临的风险并非新鲜事,去年全年这家瑞士豪门就频频登上头条,只是这次恰逢SVB闹出大风波之后,这也导致市场恐慌情绪飙升。

瑞士金融监管局的表态也和美联储一样迅速,表示在必要时为“瑞信”提供流动性,后者将向瑞士央行借入最多500亿瑞郎的贷款。近年来由于“瑞信”本身问题缠身,因此其当前的状况不具有普遍性。拆分或被收购是其他的可选项。

在欧美银行接连爆雷的当下,欧洲央行在上周四(3月16日)还是坚持照本宣科,决定加息50BP,出乎大部分人的意料。由此可以看出,当前抗击通胀要比“瑞信”事件来得更重要也更严峻。最初,欧元略有上涨,但随后暴跌。

交易员认识到这是欧洲央行在当下能采取的最佳行动。如果食言,采取不加息会令欧洲央行信誉受损。因此必须加息,但也需要动点脑筋,欧洲央行也不想让那些呼吁小幅加息或根本不加息的人失望。因此,央行没有给未来的加息提供前瞻性指引和(或)承诺。

这似乎透露出一些鸽派的味道。目前市场预计本轮加息周期还剩最后一次25BP的加息。

除了不提供前瞻性指引外,央行还表示会在需要时提供支持流动性的一系列政策工具,并已准备好应对金融和物价波动的风险。

事实上,“瑞信”和硅谷银行毫无可比性。“瑞信”作为一个拥有167年历史的老牌银行,在2022年底时,总资产的规模达到将近5800亿美元,是硅谷银行的两倍之多。

作为一个全球的系统性重要的银行,“瑞信”所管理的资产规模达到了近1.4万亿美元,而这个数字接近于欧元区整个GDP的10%左右。这也导致瑞士央行等监管机构迅速赶来救助,和前几天美联储、美国财政部救火的情形一模一样。

但“瑞信”和硅谷银行的情况没有太大的关联,因此并不认为会升级成系统性的风险。

不过,“瑞信”未来会否出现合并和业务结构调整也将受到瞩目。就2022年整个财年来看,“瑞信”全年净亏损将近80亿美元,更重要的是,“瑞信”在内控方面存在重大缺陷,这也导致近日1年期和5年期的信用违约互换利率大幅飙升,分别是2008年金融危机时期的6倍和3倍之多。

在流动性前景改善的预期下,欧美主要股指和银行股上周四(3月16日)普涨、美元指数小幅下跌,恐慌指数(VIX)回落至22附近。

那么危机会否变成转机?毕竟除去目前的危机,剩下的可能是放缓加息节奏的央行,以及一个韧性尚可的经济(毕竟就业仍火热)。

目前,多数主流机构和交易员仍认为,市场信心的恢复还需要时间,还需耐心观察银行业的后续发展,以及美联储这周的利率决议。

在脆弱的市场环境中,任何风吹草动都有可能被无限放大。在一系列风险事件下,市场神经变得尤为脆弱,投资者暂不敢“接飞刀”。尤其是今年以来,市场对欧洲的银行业已经累积了大量的多头头寸,这部分的投资人可能会成为之后股市下跌的推动力量,毕竟现在投资者都不愿意在此时来承担更多的风险。