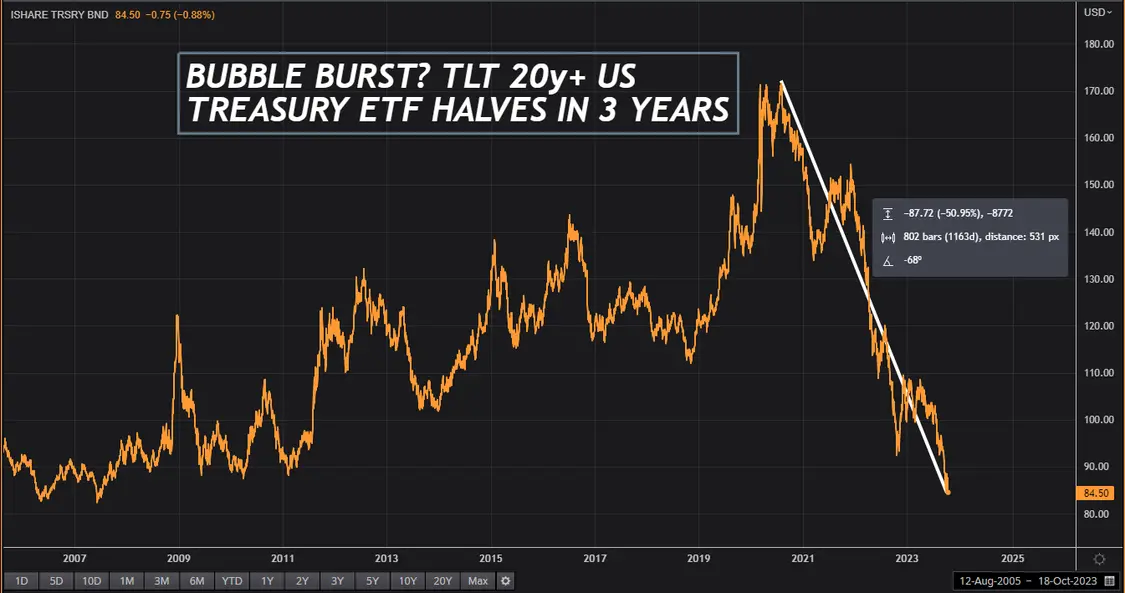

美国长达40年的债券牛市已经崩溃,过去3年美国长期债券基金的价格暴跌50%,如今是买入的好时机吗?

在历史上最大的泡沫之一破灭时买入是勇敢的,甚至可能是明智的。但就像所有的市场冲击一样,存在时机问题。

连续三年全球债券价格暴跌以及由此导致的收益率飙升几乎没有减弱的迹象,而这一切都发生在地球上一些所谓“最安全”的主权债务上。

原因有很多:高通胀、劳动力市场吃紧、政策利率上升、央行减持债券、政府赤字和债务规模处于历史高位且不断上升。持续了40年的债券牛市——对一些人来说,这和其他泡沫一样,是一个缓慢膨胀的泡沫,现在已经崩溃。

过去三年,许多美国长期国债基金的下跌幅度令人瞠目。从2020年疫情高峰期算起,其价格跌幅已超过50%。这相当于15年前互联网泡沫破裂和银行业崩溃时标普500指数的跌幅。

基准10年期美国国债收益率在超过16年的时间里首次攀升至5%以上,迄今几乎没有见顶的迹象。

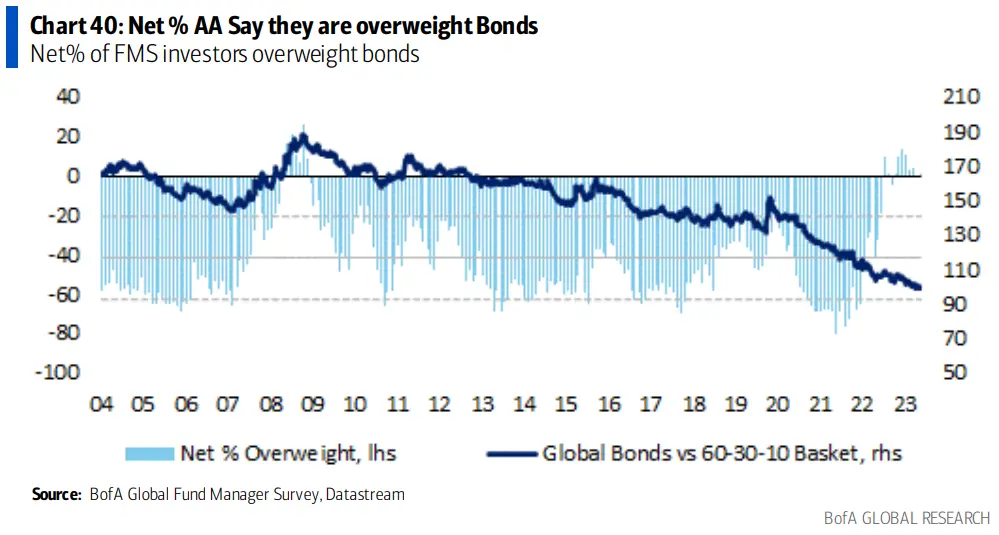

然而,调查证据显示,投资者仍在大举买入债券,就像他们在过去6个月持续暴跌的大部分时间里所做的那样。自今年3月以来,10年期美国国债收益率已攀升近175个基点。

美国银行(BofA)颇具影响力的月度基金经理调查显示,本月全球投资者的债券净配置再次增加了2个百分点,这是连续第六个月净增持头寸,目前高于长期平均水平。

这是坏事之后的好事吗?现在看来,这可能是一个可怕的反向指标。

值得一提的是,与此相反,在去年12月之前的10多年里,全球基金一直在低配债券。

基金上一次超配债券是在2008-2009年银行业崩溃和经济衰退期间,当时收益率接近当前水平,随后美联储启动了量化宽松政策,其资产负债表上塞满了美国国债。

因此,基金可能只是看到了一个自然的顶部,即过去15年债市泡沫的最终破灭,以及美联储大幅收紧政策的前景,最终将导致经济放缓甚至衰退,因为企业和家庭债务压力肯定会在信贷紧缩之后出现。

债券是否迎来转折点?

当然,债券产生泡沫及其破裂——至少对评级最高的主权国家而言,与股票产生泡沫和破裂是不一样的,即使债券基金的短期表现似乎跟股市很像。

毕竟,不管二级市场的价格如何,如果你持有债券直至到期,你通常都能按面值收回本金,并且每年都能获得5%的票面利率。

将债券领域的视野扩大到主权债券之外,可能是另一种游戏,因为你将看到企业违约等其他风险因素。

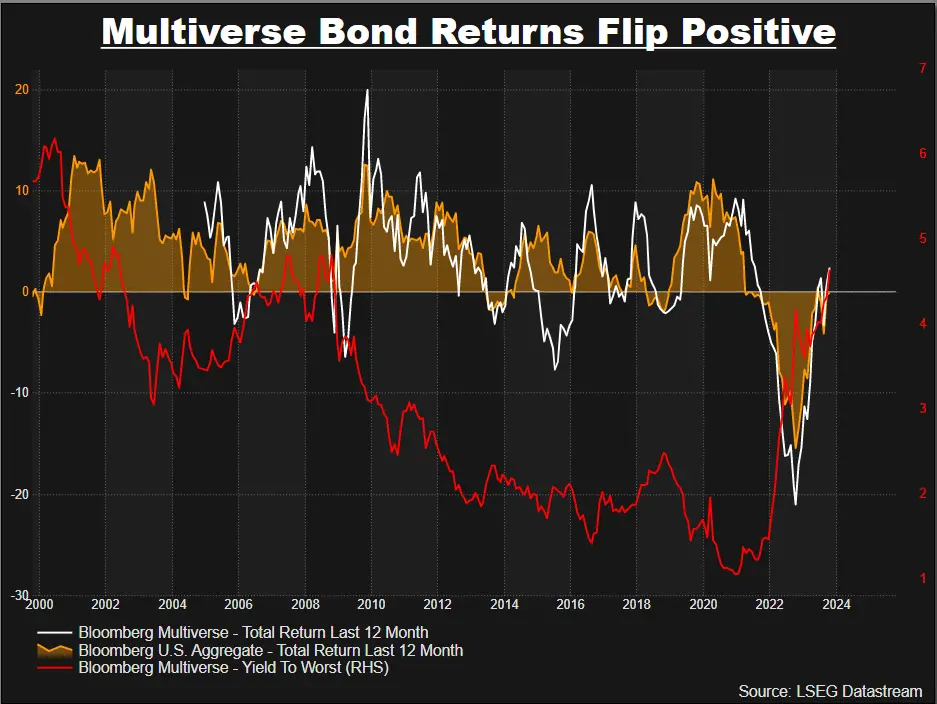

不过,Bloomberg Multiverse全球政府、超国家和企业债务指数显示,由价格和利息构成的12个月滚动总回报率在连续两年多处于亏损状态后,再次回到正值。

该指数的隐含收益率在短短18个月内翻了一倍多,达到4.65%,是2008年10月以来的最高水平。

对于只想获得利息的投资者,或者与债务匹配的养老金或保险基金来说,这是多年来收益率低于2%(或接近于零甚至更低)之后的“大肉”。

但对于期待短期价格表现回升的债券基金来说,情况看起来更为紧张。

拥有25年历史的Bloomberg Multiverse的收益率实际上在2000年6月曾达到6%以上的峰值——这是一个非常不同的着陆区域。

根据市场对“更长时间更高”的政策利率、向承受高压力经济体的结构性转变、央行减持债券,甚至地缘政治风险和外国央行持仓的看法,这种转变的时机可能难以捉摸。

即使你算对了所有这些,现在也进入了一个相对未知的局面:前所未有的主权债务堆积、大量新的债券供应,以及控制疫情后膨胀的政府赤字的可能曲折的尝试。

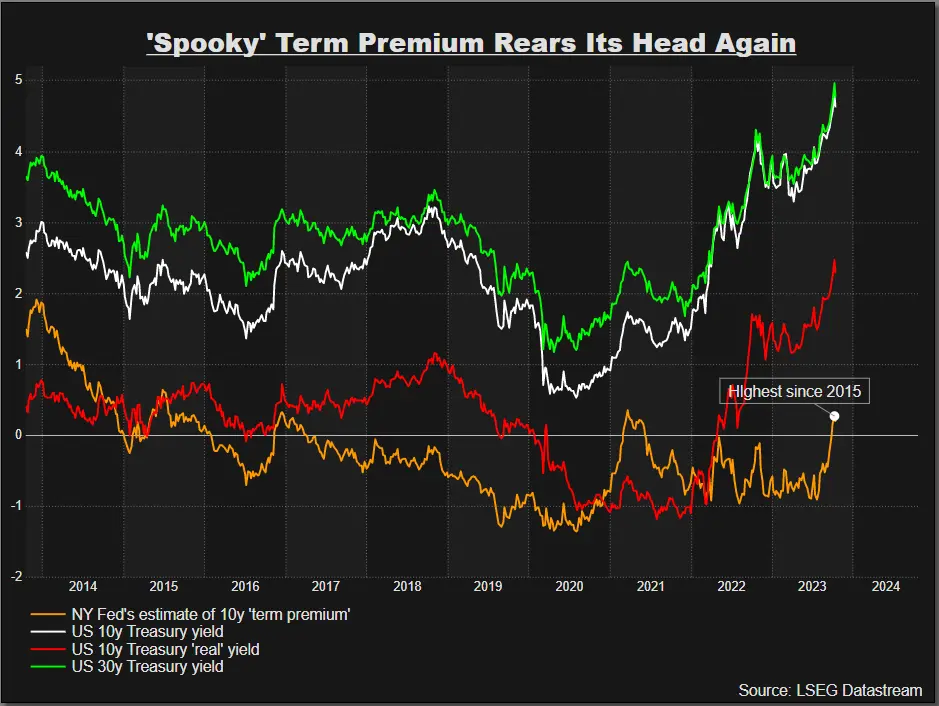

这就是为什么最近如此多的注意力都落在了模糊的“期限溢价”上——这是一种重新出现的风险溢价,指的是投资者持有长期债券至到期,而非在同一时间段内滚动短期债券所需的风险补偿。

尽管专家们对期限溢价的衡量方法和出现的直接原因都存在分歧,但纽约联储青睐的模型显示,在过去8年的大部分时间里,期限溢价都处于负值,但目前期限溢价再次回到正值,达到约30个基点。

其他人则估计这个数字要高得多。

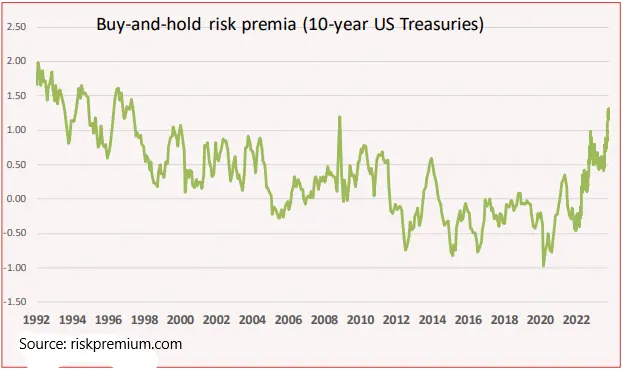

总部位于巴黎的咨询公司Risk Premium Invest的奥利维尔•达凡(Olivier Davanne)表示,根据他的“买入并持有风险溢价”模型,自年中以来,10年期美国国债收益率上升了106个基点,其中约有90个基点归因于期限溢价,只有16个基点与更激进的长期政策利率定价有关。

根据他的计算,10年期美国国债的期限溢价比上世纪90年代以来任何时候都高,而且高出100个基点。原因有很多,包括不可预测的债务供应动态、地缘政治、通胀前景不确定性,以及对多年来股票和债券相关性的挥之不去的担忧等。

由于这么多变量生效的时间都是短暂的,在遭受重创的债券市场中寻找到关键转折点可能是极其困难的。

“在利率‘更高更久’的背景下,很难对未来几个月这一关键市场的走势有一个坚定的看法,”达凡表示,并补充称他“当然不能排除长期收益率进一步大幅上升的可能性。”